Walter TydecksGeldschöpfung– Hohe Kunst, Magie oder Abzocke?

|

|

Beitrag für den Themenkreis Naturwissenschaft und Technik von 50plus aktiv an der Bergstraße am 28.6.2017 in Bensheim

Inhaltsverzeichnis

Mythos und Geschichte

Geldschöpfung

Derivatehandel

Verschärfung der Eurokrise durch Geldschöpfung

Anhang zu Mathematik und Physik

Übersicht Was der Urknall in der Physik ist, ist die Geldschöpfung in der Ökonomie. Während aber niemand den Urknall gesehen hat, erleben wir täglich die Geldschöpfung mit, nicht zuletzt dank der Europäischen Zentralbank in Frankfurt. Wie aus Nichts Geld gemacht und damit Alles gekauft werden kann, das bewegt schon immer die Phantasie. Hatte Goethe, – der in Regierungsgeschäften aller Art gut bewandert war –, recht, als er im Faust den Vorschlag der Geldschöpfung Mephistopheles in den Mund legte, und ist etwas dran an den populären Verschwörungstheorien von heute noch im Finanzwesen aktiven Orden wie den Templern oder Illuminaten?

Geldschöpfung wäre heute nicht möglich ohne Finanzmathematik, große Rechnersysteme, Mathematik- und Physik-Genies (die sogenannten 'Quants'). Statt wie früher Spareinlagen an Investoren zu verleihen, wird heute das durch Buchungen in EDV-Konten frisch geschöpfte Geld in komplexe und hoch-riskante Finanz-Vehikel verpackt und versteckt, bis es regelmäßig zum Crash kommt und die Banken sich die Verluste mittels negativer Realzinsen von den Sparern zurückholen. Das soll etwas näher dargestellt und an Beispielen erläutert werden, wobei ausreichend Gelegenheit zum Gespräch besteht.

Es wird um zwei Fragen gehen: Was unterscheidet Geldschöpfung von Münzprägung, Geldherstellung und gewöhnlichen Krediten wie beispielsweise Überziehungskrediten (Konten mit negativen Beträgen)? Und welche Bedeutung hat die Geldschöpfung für den Derivatehandel, mit dem keine produktiven Investitionen gefördert, sondern auf den Erfolg von Geschäften gewettet wird? Daraus ergeben sich unterschiedliche Vorschläge wie Vollgeld, Besteuerung von Finanztransaktionen und organisatorische Auftrennung der Banken, um Sparer und Investoren vor den Risiken der Wettgeschäfte zu schützen. – Es sind allerdings keine Vorschläge für eine optimale Geldanlage zu erwarten, sondern eher, sich auf andere Werte zu besinnen. »Wer Geld liebt, wird Geldes nimmer satt; und wer Reichtum liebt, wird keinen Nutzen davon haben. Das ist auch eitel.« (Altes Testament, Der Prediger Salomo 5,9, in der Luther-Übersetzung).

Mythos und Geschichte

Geld kann die Wirtschaft beflügeln und zugleich scheint von ihm eine dämonische Kraft auszugehen, die sich in der Maßlosigkeit von Geiz und Gier zeigt. Wer sich näher mit diesem Thema beschäftigt, kann den Glauben an den Menschen und seine Vernunft und Werte verlieren. Alle großen Religionen haben nach Wegen gesucht, die mit dem Geld verbundene Macht zu zügeln. In den vergangenen Jahrzehnten hat die Geldschöpfung und die mit ihr verbundene Verschuldung ein Ausmaß angenommen, das keine andere Lösung möglich scheint als ein Erlassjahr, wie es bereits im Alten Testament gefordert worden war (3. Buch Mose, 25,8-55), in dem regelmäßig alle Schulden erlassen werden. Andernfalls ist die Schuldenlast auf die Schuldner so groß, dass die Wirtschaft im Ganzen in Stockung gerät und auch die Gläubiger zwar ihr Recht behalten, aber nicht florieren können. Über diese negativen Erfahrungen wird heute fast vergessen, dass das Papiergeld und später die Geldschöpfung in der Neuzeit mit der Aufklärung eingeführt worden war, als ein Triumph des Wissens galt und auf dem Vertrauen beruhte, mit Vernunft das Finanzwesen regeln zu können. Nicht ohne Grund übernahmen bei allen wichtigen Entscheidungen des Finanzwesens Mathematiker und Physiker eine entscheidende Rolle. Was sich dagegen heute im Finanzwesen abspielt, wirft die Frage nach Glauben und Wissen neu auf. Ist die Menschheit in der Lage, mit eigener Wissenschaft ihre Zukunft zu planen, oder wird es zu einer Renaissance des Glaubens kommen, um die Auswüchse der mit dem Zeitalter der Vernunft entstandenen Wirtschaftsordnung wieder bändigen zu können?

Geldschöpfung wird häufig verwechselt mit der Herstellung von Geld oder dem bloßen Anwachsen der Geldmenge. Daher bleibt verborgen, was genau bei der Geldschöpfung geschieht.

– Die Schuldscheine (calculi) der Sumerer waren noch keine Geldschöpfung, denn sie waren gedeckt durch die Waren, die an die Karawanen gegeben wurden.

– Mit Geldschöpfung ist nicht die Prägung von Münzen aus Edelmetallen wie Gold oder Silber oder die Herstellung von Geldscheinen gemeint.

– Mit Geldschöpfung ist auch nicht gemeint, wenn ein Kredit gewährt wird. Wenn z.B. mein Konto überzogen wird und in die negativen Zahlen gerät, ist damit solange keine Geldschöpfung verbunden, wie auf der anderen Seite die Bank über Gegenwerte verfügt, mit denen meine Schuld ausgeglichen wird.

– Und schließlich ist mit Geldschöpfung nicht das sprungartige Ansteigen von Preisen in einer Spekulationsblase gemeint. In diesen Fällen steigt die Nachfrage schlagartig an, die Preise schießen nach oben, und die Käufer sind bereit, aus ihrem Besitz überhöhte Preise zu zahlen. Wenn es zum Preissturz kommt, verlieren sie ihren Besitz, und ihr Vermögen ist wie beim Schneeballsystem an die übergegangen, die im richtigen Moment verkauft haben.

– Geldschöpfung ist zwar in großem Stil eine Erscheinung seit dem 20. Jahrhundert, darf aber nicht verwechselt werden mit anderen modernen Technologien des Finanzsystem wie z.B. dem Hochfrequenzhandel mittels moderner Computertechnologie oder den sogenannten Finanzinnovationen, mit denen neuartige Finanzprodukte geschaffen wurden, die zu einem großen Teil auf dem Geschäft mit Derivaten beruhen. Es wird im Weiteren dargestellt, dass ihr Erfolg nur mithilfe der Geldschöpfung möglich ist, aber bei ihnen selbst handelt es sich um keine Geldschöpfung. Das zeigen schlagend die Schattenbanken, die alle Methoden der Finanzinnovationen beherrschen, aber kein Geld schöpfen und daher von den staatlichen Regulierungen nicht erfasst werden, die speziell zur Kontrolle der Geldschöpfung eingerichtet wurden.

All das kann zwar in Zusammenhang von Geldschöpfung auftreten, aber von Geldschöpfung wird erst dann gesprochen, wenn Kredite ohne Deckung vergeben werden. Das klingt so unwahrscheinlich, dass die meisten Menschen nicht glauben, dass heute der größte Teil des Geldes auf Geldschöpfung durch ungedeckte Kredite beruht. Um das zu verstehen, ist einleitend auf die Geschichte des Geldes zurückzukommen, von ihren Anfängen bis zur Einführung der Geldschöpfung.

3.500 v.Chr. Die Ursprünge des Geldes gehen auf die ersten Zählsteine bei den Sumerern bis 3.500 v.Chr. im Nahen Osten zurück. Das waren noch keine Münzen, sondern mit ihnen wurden Kreditverträge abgeschlossen. Die Lieferanten von Getreide und anderen Produkten gaben den Karawanen auf Vertrauen (Kredit) ihre Waren mit und erwarteten, dass sie deren Gegenwert später bei Rückkehr der Karawane wiederbekommen. Sie erhielten als Nachweis ihrer Leihgabe Zählsteine (calculi), mit denen vereinbart wurde, welche Werte zurückzuerstatten sind. Die calculi waren gedeckt durch die mitgegebenen Waren.

2.000 v.Chr. Einige Jahrhunderte später hatten die Babylonier die Sumerer abgelöst. Unter ihnen entstand ein erster Vorläufer des Kreditwesen, bevor es Geld als Münzgeld gab. Seit den 1980ern werden systematisch die zahlreichen in den Bibliotheken von Mesopotamien überlieferten Tontafeln ausgewertet. Springer und Süß trugen in ihrem dreiteiligen Film Der Schein des Geldes die heute bekannten Fakten zusammen: Zur Zeit der Babylonier mussten 10% aller Einkünfte bei den Tempeln abgegeben werden und wurden dort gehortet. So entstanden große Warenlager, vergleichbar einer Bank, aus denen verliehen wurde. Zinssatz: 33%. Wer nicht zurückzahlen konnte, musste sich oder Familienangehörige als Sklaven verkaufen. Das brachte solches Unglück in die Gesellschaft, dass die Religionen reagierten und ein regelmäßiges Erlassjahr forderten, in dem alle Schulden erlassen werden. Bis heute betet jeder Christ im Vaterunser, »Und vergib uns unsere Schuld, wie auch wir vergeben unseren Schuldigern«.

Es gab zwar unter den Babyloniern noch keine Geldmünzen, aber sie bestimmten das Verhältnis von Gold und Silber, was langfristig von grundlegender Bedeutung für das Geldsystem werden sollte. Die Babylonier versuchten alle maßgeblichen politischen und ökonomischen Einheiten aus Maßen abzuleiten, die an Himmelsbewegungen zu beobachten sind. Sie identifizierten das Gold mit der Sonne und das Silber mit dem Mond. Daher bestimmten sie als Verhältnis von Gold und Silber den ungewöhnlichen Faktor 1 zu 13⅓, weil dies den Umlaufzeiten von Mond und Sonne entspricht (siehe auch die darauf basierenden Maße und Gewichte in der Bibel). Damit war das Gold systematisch überbewertet. Das hatte zunächst noch keine Folgen, solange Silber und Gold Waren wie alle anderen Waren waren und es noch kein Münzgeld gab. Es brachte jedoch die Tempel mit ihrem Goldbesitz in eine überlegene Position, was später von denen aufgegriffen und fortgeführt wurde, die Goldmünzen prägten.

650 v.Chr. Münzen wurden erst um 650 v.Chr. auf dem Gebiet der heutigen Türkei eingeführt. Wer sie prägen durfte, besaß unvorstellbaren Reichtum. Warum? Solange für das Geld z.B. der Kornstandard galt und alles an einer Handvoll Korn gemessen wurde (8 g Korn oder 131 Körner), ging es gerecht zu. Wird aber Geld am Gold gemessen, das gegenüber allen Waren überbewertet ist, dann hat derjenige einen Vorteil, der dies Geld prägen kann. Darauf bezieht sich der Mythos von Midas. »Midas wünschte sich, dass alles, was er berühre, zu Gold würde. Der Wunsch wurde ihm gewährt. Doch da ihm nun auch Essen und Trinken zu Gold wurden, drohte ihm der Tod durch Hunger oder Durst. Deshalb bat er den Gott, die Gabe zurückzunehmen. Dionysos riet ihm, im Fluss Paktolos zu baden, auf den dann die Gabe überging, so dass er zum goldreichsten Fluss Kleinasiens wurde.« (Midas) Bereits eine historisch nachweisbare Gestalt ist Krösus (590-541 v.Chr.), Herrscher über die westliche Hälfte der Türkei, Reichtum dank Bergwerken und Tributzahlungen von griechischen Städten, Erfindung des gemünzten Geldes.

Mit der Münzprägung in Gold und der Ausbreitung des Fernhandels bis China wurde ein Ungleichgewicht zwischen West und Ost deutlich. Seit den Babyloniern galt im Westen das Verhältnis 1 : 13⅓. In China und Japan galt dagegen ein Verhältnis von 1 : 6 (Zarlenga, 86). Der Wertunterschied wird bis heute daraus erklärt, dass Gold in Europa und dem Nahen Osten eine wesentlich höhere, mythisch und religiös begründete Wertschätzung genießt als in Asien. (Der Tanz um das Goldene Kalb bei Moses, und eine Vielzahl von Gold bei den Griechen: Der Goldregen der Danae, Goldenes Vlies des Jason, goldener Apfel der Helena, goldene Attribute bei den olympischen Göttern, goldener Palast des Helios, goldenes Armband des Hephaistos. Im Norden wird die rare Sonne verehrt. Bei den Germanen: Goldener Hahn, goldener Helm, Ring und Speer des Wotan, Wände der Walhalla, Schatz der Nibelungen, Halsband der Freya u.v.m.) Das wird so ausführlich dargestellt, denn die unterschiedliche Wertschätzung des Goldes in Osten und Westen galt seit den Tagen von Alexander des Großen als eins der bestgehüteten Geheimnisse. Wer verstanden hatte, dass in Europa und im Nahen Osten das Gold aus religiösen Motiven weit überbewertet ist, konnte aus dem Goldbesitz einen unfassbaren Gewinn schlagen, sowohl im Fernhandel mit China wie bei der Prägung von Geld, das durch ein überbewertetes Gold gedeckt ist.

Hierauf beziehen sich die Warnungen des Alten Testament im Buch Kohelet. Mit dem Prediger Salomo ist nicht der überaus reiche König Salomo gemeint. Das Werk entstand unter griechischem Einfluss wahrscheinlich im 3. Jahrhundert v.Chr. – Der Ausdruck ‘Geldschöpfung’ spielt auf den Schöpfergott an. Im Englischen heißt es fiat money in Anlehnung an das biblische fiat lux, »Es werde Licht!«. Wer von Geldschöpfung spricht, maßt sich eine göttliche Macht an.

1000 Das Papiergeld (die Banknote) ist eine Erfindung aus China. »Um 1024 wurde Papiergeld als Notgeld zur Finanzierung eines Krieges eingesetzt, als Münzen knapp geworden waren. Marco Polo entdeckte 1276 auf einer seiner Reisen kaiserliche Banknoten aus Papier, die als allgemeines Zahlungsmittel verwendet wurden. 1402 wurde in China das Papiergeld wieder abgeschafft, da es oft vorkam, dass Kaiser gewaltige Mengen von Banknoten drucken ließen, ohne deren Deckung zu beachten. Es war daher in China immer wieder zu starker Inflation gekommen.« (Eintrag über die Banknote bei Wikipedia, abgerufen am 3.6.2017). Wegen der Inflationserfahrungen in China wurde das Papiergeld in Europa zunächst nicht eingeführt und in China 1402 wieder aufgegeben. Das änderte sich erst nach 1600.

1200 Europa musste sich erst herantasten an das im Orient und im Fernen Osten bekannte Wissen über Geld und Finanzen. Eine Schlüsselrolle spielen die Kreuzzüge, und es ist kein Zufall, wenn heute über diese Zeit Mythen, Verschwörungstheorien und eine populäre Fantasy-Literatur verbreitet werden. Im Jahr 1099 wurde Jerusalem von den Kreuzfahrern erobert. Der Templerorden wurde zu dessen Schutz gegründet und bestand 1118 bis 1312. Er erhielt in Jerusalem ein Gebäude auf dem ehemaligen Gelände des Tempels. Sie begannen mit archäologischen Grabungen. Bis heute ist umstritten, ob sie Heilige Texte von Moses und Salomo und Schriften über Jesus fanden, die dem Neuen Testament widersprechen. 1135 beginnen die finanzökonomischen Aktivitäten des Templerordens. Sie führten nach arabischem Vorbild die doppelte Buchführung in Soll und Haben ein und für das bargeldlose Überweisen das Girokonto, und sie übernahmen bald in Europa eine führende Position bei Verleihgeschäften und Kreditbriefen. 1205 wird organisiert vom Templerorden Konstantinopel geplündert (Vierter Kreuzzug). Dessen gewaltige Schätze und nicht zuletzt das dort geraubte Gold bildeten die eigentliche Macht des Templerordens und Venedigs (mit dem Goldenen Löwen als sein Symbol). Seither gehen Finanzinnovationen und Raub ein enges Bündnis ein. Papiergeld wurde von ihnen jedoch nach den negativen Inflations-Erfahrungen in China noch nicht eingeführt.

1306 stürzte der französische König Philipp IV die Macht des Templerorden, bei dem er tief verschuldet war. Die eigentlichen Gewinner waren die italienischen Geschäftsbanken, deren größter Konkurrent ausgeschaltet war. Die Templer zogen mit einem Teil ihres Schatzes nach Schottland und möglicherweise stehen später in dieser Tradition die aus Schottland stammenden William Paterson (1658-1719, Gründer der Bank von England), John Law (1671-1729, Bankier, Nationalökonom, Glücksspieler, Spekulant und Befürworter des Papiergeldes) und Adam Smith (1723-1790, Begründer der klassischen Nationalökonomie). In einer anderen Nachfolge entstand 1319 in Portugal der Christusorden, dem unter anderem Kolumbus angehörte. Mit der Eroberung Amerikas gelangen Raubzüge an Gold und Silber völlig ungeahnten Ausmaßes und führten zu einer neuen Umwälzung des Finanzsystems in Europa. Während das Gold seit den Zeiten der Babylonier überbewertet war, ist es seither fast durchgehend unterbewertet.

1609/1694 Einführung des Papiergeldes in Europa 1609 durch die Amsterdamer Wechselbank und 90 Jahre später 1694 mit der Gründung der Bank of England. Das Papiergeld beruht von Anfang an auf einem inneren Widerspruch. Die Aufklärer vertraten ein öffentliches und ein geheimes Wissen. Für die Öffentlichkeit wurde es so dargestellt, dass mit dem Papiergeld und dem modernen Finanzwesen alle mythischen und religiösen Bindungen an die Natur aufgegeben werden. Wirtschaft wird ausschließlich nach den Gesetzen der Vernunft geregelt. Dann hätte es auch keinen Goldstandard geben dürfen, sondern das Geld hätte per staatlichem Dekret festgelegt werden müssen. Dem kam John Law (1671-1729) am nächsten, nur war er zugleich ein großer Spieler und machte seine großen Ideen wieder zunichte. Vor allem aber passte er nicht in den Trend. Denn im Geheimen wussten die Aufklärer von der besonderen Macht des Goldes, die allen großen Herrschern von Alexander dem Großen über Cäsar und Karl dem Großen bekannt war. Wer die religiös motivierte Überbewertung des Goldes nutzt, erringt großen Vorteil. Zwar war der Preis des Goldes seit dem Goldraub in Südamerika unter Wert gefallen, aber darum ging es den Gründern der Bank nicht. Sie vertrauten auf den weiter nachwirkenden Mythos, der mit dem Gold verbunden ist. Es gibt kein glaubwürdigeres Argument, das Papiergeld sei sicher, als zu behaupten, es sei durch Gold gedeckt. Dafür ist allerdings sicherzustellen, dass der Staat weitgehend über ein Monopol an Gold verfügt. So wurde das Papiergeld mit einem Goldstandard gedeckt, das ist das Versprechen, jederzeit Papiergeld zu einem klar festgelegten Satz gegen Gold auszutauschen. Nur darf es in der Realität nie dazu kommen. Wenn wirklich eine Panik ausbricht und alle Gold verlangen, greift der Staat ein. So war es bereits 1707, als in London die Goldschmiede, die den Wert des Goldes gut kannten, Pfund Sterling in Gold eintauschen wollten. Die Antwort war einfach: Die Bank erließ ein Verbot für Goldschmiede, Gold einzutauschen, während dieses Recht formal für alle anderen weiter galt im Vertrauen, dass es nie dazu kommen würde (Zarlenga, 286). Der Goldstandard konnte in England bis zum 1. Weltkrieg und in den USA bis 1971 aufrecht erhalten werden.

Mit dem Goldstandard war von Anfang an eine verdeckte Geldschöpfung verbunden: Ein großer Teil des Papiergeldes war ungedeckt. Offiziell war alles ausgegebene Geld gedeckt durch Goldbesitz und andere Sicherheiten der Bank. Jeder hatte das Recht, Papiergeld gegen Gold einzutauschen. Doch war lange unklar, wie der Wert des Goldes bestimmt wird, und die Bank vertraute darauf, dass so wie heute niemals alle Besitzer von Papiergeld auf die Idee kommen, ihr Geld gegen Gold einzutauschen. Wenn sie das täten, würde das System sofort einstürzen. – Und als diese Möglichkeiten einmal erkannt waren, wurden sie bis zum Anschlag ausgereizt. Wenn ohnehin nie der Fall eintreten darf, dass alles Geld gegen Gold ausgetauscht werden kann und der Goldschatz im Grunde unantastbar ist, dann kann er auch manipuliert und mit falschen Zahlen dargestellt werden. Es wurde immer vermutet, dass ein großer Teil der von der Bank von Amsterdam ausgegebenen Banknoten ungedeckt ist, also weniger Gold existierte als für ihre Deckung nötig wäre

Das verstand niemand besser als William Paterson, der in Amsterdam an der Bank gearbeitet hatte. Er war überzeugt, dass in Amsterdam nur ein Viertel des für die Gelddeckung nötigen Goldes vorhanden war (»if very good intelligence doth not lie there is but one full fourth part in money to what in truth and justice there should be«, zitiert nach Zarlenga, 280). Zum Zeitpunkt der Glorious Revolution 1688/1689 waren die Staatsfinanzen völlig zerrüttet. Paterson sprang ein. Mit der Gründung der Bank of England wurde der Goldstandard eingeführt. Es wird vermutet, dass von den ausgegebenen Banknoten mit einem Nennbetrag von 1,2 Mio Pfund Banknoten (Zarlenga, 281) nur 700.000 Pfund gedeckt waren. Der Rest war Geldschöpfung. Mitbeteiligt war Isaac Newton (1642-1726), der 1696 die Aufgabe als Wardein der Royal Mint (Erzprobierer der Königlichen Münzprägeanstalt) übernahm und damit für die Qualitätskontrolle der Edelmetalle zuständig war.

Dazu gibt es im 20. Jahrhundert ein Nachspiel. Wohl kaum jemand verstand diese Verhältnisse besser als John Maynard Keynes (1883-1946), der mit guten Gründen und leider erfolglos gegen die Einführung des Goldstandards in Bretton Woods auftrat. Er hat einen großen Teil des Nachlasses von Newton erworben und herausgegeben. Erst mit dieser Veröffentlichung ist bekannt geworden, dass Newton den größten Teil seiner Arbeit nicht der Wissenschaft, sondern magischen Experimenten gewidmet hat. Diese Papiere sind jetzt online zugänglich.

Die Doppelmoral der Aufklärer führt zu einer tiefen Verunsicherung in der Gesellschaft. Sie wird in der Regel nicht durchschaut, aber treibt den Verstand in den Wahnsinn. Das ist keine bloße Behauptung oder psychiatrische These, sondern zeigt sich im Aufkommen von Spekulationsblasen, die wie ein Schatten die Geschichte der modernen Finanzen begleiten. Das erste Beispiel war die Tulpenmanie von 1636-37, als die Tulpenpreise völlig irrational in die Höhe schossen und ebenso schnell wieder abstürzten. Alle wollten schnelles Geld verdienen und standen am Ende vor dem Ruin. Daran hat sich bis heute bei allen Erfolgen der Wissenschaft und der aufgeklärten Lebensweise nichts geändert, wie die Dotcom-Blase von 2000 oder die Immobilienblase von 2007 zeigen, die die Finanzkrise 2008-09 auslöste.

Darüber soll nicht übersehen werden, dass sich andere Vertreter der Aufklärung bleibende Verdienste erworben haben. Das sind für mich insbesondere der Philosoph Baruch de Spinoza (1632-1677) und der Ökonom Adam Smith (1723-1790). Spinoza war nicht nur der Begründer der modernen Religions- und Bibelkritik und mit seinen pantheistischen Ideen Vorläufer einer grundsätzlich neuen religiösen Haltung, sondern stellte mit seiner Substanzlehre die Grundprinzipien des auf Schein aufgebauten Geldwesens in Frage. Für mich ist kein Zufall, dass mit Pereira und Osorio zwei führende Vertreter der Bank von Amsterdam dem Gremium angehörten, das 1656 Spinoza aus der Synagoge von Amsterdam ausschloss (Lewis Feuer Spinoza and the Rise of Liberalism, Boston 1958, 25). – Adam Smith wiederum hat als erster die konsequent rationale Theorie des Geldes vertreten, wonach der Welt des Goldes nicht ermittelt wird aus mythischen oder religiösen Werten, sondern aus der durchschnittlich notwendigen Arbeitszeit, die zu seiner Herstellung notwendig ist. Damit hat er den Grundgedanken gelegt, wie eine völlig neue Wirtschaftsordnung begründet werden kann.

1832 An dieser Stelle lohnt es, einen Moment einzuhalten. Selten sind die Fragen der Geldschöpfung so klar und überzeugend dargestellt worden wie in Goethes Faust II. Mephistopheles belehrt den Kaiser: Selbst wenn Du nichts hast, verfasse einfach Geldscheine mit dem Versprechen, diese in Zukunft durch reelle Werte zu ersetzen, und Du kannst Dir schon heute alles mit ihnen kaufen. Das ist die Grundidee der Geldschöpfung. Solange alle der Autorität des Kaisers vertrauen, geht das auf.

Mephistopheles:

Ein solch Papier, an Gold und Perlen Statt,

Ist so bequem, man weiß doch, was man hat;

Man braucht nicht erst zu markten, noch zu tauschen,

Kann sich nach Lust in Lieb' und Wein berauschen.

Will man Metall, ein Wechsler ist bereit,

Und fehlt es da, so gräbt man eine Zeit.

Pokal und Kette wird verauktioniert,

Und das Papier, sogleich amortisiert,

Beschämt den Zweifler, der uns frech verhöhnt.

Man will nichts anders, ist daran gewöhnt.

So bleibt von nun an allen Kaiserlanden

An Kleinod, Gold, Papier genug vorhanden.

1914/1971 Unter dem Druck der Kriege und Revolutionen des 20. Jahrhunderts musste der Goldstandard aufgegeben werden. Vorbote war der 1. Weltkrieg. Die Kriegskosten waren so groß, dass der Staat unmöglich zur gleichen Zeit garantieren konnte, Papiergeld in Gold zu tauschen.

Die führenden Banker und Politiker der USA wollten das nicht wahrhaben. Sie sahen mit dem 2. Weltkrieg die Stunde gekommen, in der sie alle Vorteile für sich nutzen konnten, die Jahrtausende vor ihnen alle großen Reiche zu beherrschen verstanden. Als mit dem 2. Weltkrieg ihre ökonomische Macht die aller anderen Staaten weit überstieg, wurde von ihnen 1944 in Bretton Woods gegen die Vorschläge von Keynes der Gold-Dollar-Standard vereinbart. Er hielt allerdings nur 27 Jahre bis 1971, als er von Nixon endgültig aufgegeben werden musste (Nixon-Schock). Das Ergebnis war jedoch nicht eine wissenschaftlich geplante und international vereinbarte neue Weltwährungsordnung, sondern eine völlige Entfesselung der Geldschöpfung, für die es bis heute keine klaren und bindenden Kontrollen gibt.

1988 Wie tief das von den Babyloniern begründete Verhältnis von Gold und Silber ins kollektive Unbewusste eingegangen ist, zeigt sich für Christina von Braun darin, dass das gleiche Verhältnis wiederkehrt in der 1988 in Basel 1 vereinbarten Eigenkapitalquote von 8 % (8 · 13,33 = 106,64). Kein Ökonom kann rational begründen, warum gerade diese Eigenkapitalquote berechtigt sein soll.

Wieder waren Physiker und Mathematiker an führender Stelle dabei. Als die Mondlandung gelungen und die Euphorie für die Weltraumfahrt abgeflaut war, suchten viele Physiker und Mathematiker ein neues Betätigungsfeld und fanden es bei den Banken. Seit der Aufhebung des Goldstandards 1971 und der schrittweisen Deregulierung des Bankenwesens ist die Geldschöpfung aus staatlicher Hoheit an private Organisationen und ihre Gewinnorientierung übergegangen. Das eröffnete völlig neue Geschäftsfelder. Nach 1989 kam eine neue Welle von Physikern und Mathematikern aus dem Sowjetsystem hinzu, als dort die Forschungsprogramme zusammengestrichen werden mussten. Konnten sie in neuer Umgebung bei den Banken ihren Traum eines Urknalls verwirklichen? Es gibt eine eigene Disziplin Physics of financial markets. Sie versuchen nach dem Vorbild der Quantentheorie das ökonomische Marktgeschehen als ein dynamisches System zu betrachten, das mit den Regeln der Wahrscheinlichkeitstheorie und Mustererkennung (pattern recognition in economics) analysiert werden kann. Schlüsselbegriff ist die Ergodizität: Der vorausberechenbare Weg eines Teilchens oder Ereignisses in einer komplexen Umgebung. Allerdings stoßen die mathematischen Methoden schnell an ihre Grenze, und es ist für Außenstehende schwer zu erkennen, ob die von den Quants entwickelten Systeme ausreichend wirtschaftliche Zyklen und Daten berücksichtigen, – zumal die Formeln als Firmenwissen geheim gehalten werden –, oder ob sie einfach einem hoch-spekulativen System das Aussehen einer soliden, wissenschaftlichen Disziplin verleihen, um die mit ihnen konstruierten Produkte besser verkaufen zu können.

Von den Quants stammt der auf Algorithmen gestützte Hochfrequenzhandel einschließlich komplexer Verfahren, die automatisiert auf in Internet-News verbreitete politische und wirtschaftliche Nachrichten reagieren. Ein Beispiel war am 23. April 2013 ein kleinerer Börsensturz des Dow Jones um 143 Punkte auf einen Stand von 14.554, als Hacker über Associated Press eine Nachricht über angebliche Explosionen im Weißen Haus verbreiteten und darüber im Hochfrequenz-Handel automatisierte Panik-Verkäufe auslösten (Zeit-Online vom 23. April 2013).

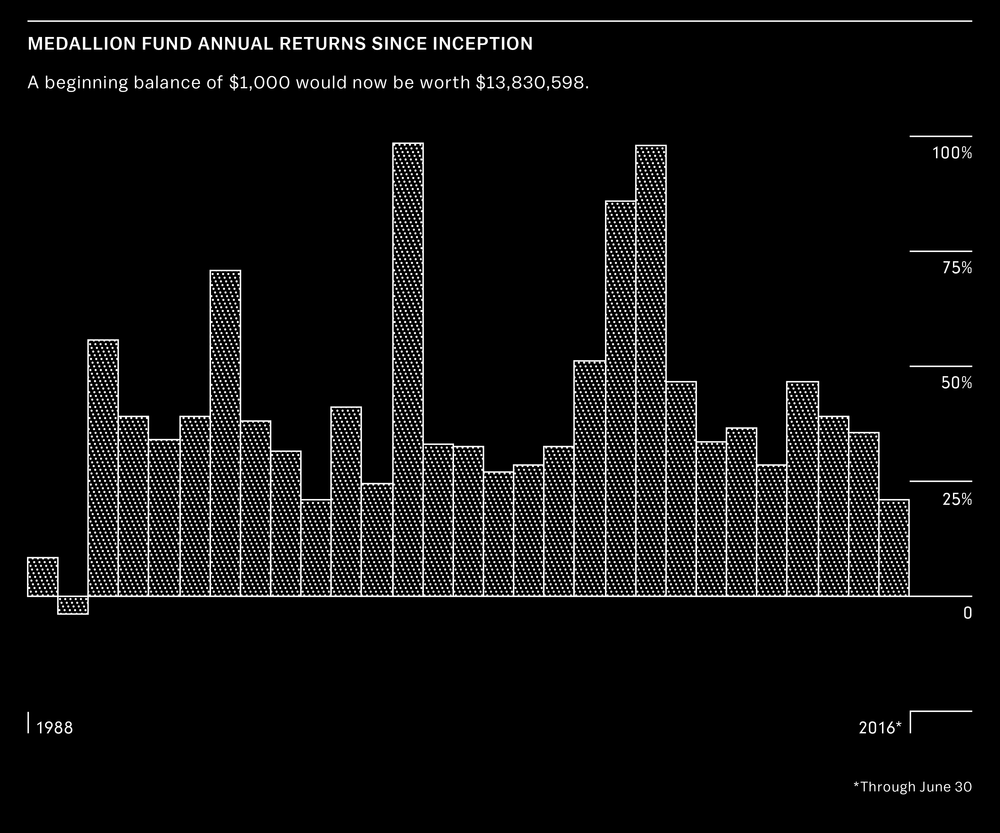

Aus wissenschaftlicher Sicht war die Finanzkrise 2008 eine überwältigende Widerlegung (Falsifikation) und hat gezeigt, dass zumindest im ersten Schritt kein Durchbruch zu einer völlig neuen Finanzwissenschaft gelungen war. – Zu den Quants: Telegraph vom 23. Juli 2013 sowie die Dokumentation Quants – The Alchemists of Wall Street von 2010 bei YouTube. Besonders spektakulär ist James Simons (* 1938). Er war bis 1978 einer der führenden Mathematiker, der u.a. wesentlich zur String-Theorie beigetragen hatte. 1982 wechselte er in das Finanzwesen und wurde einer der 100 reichsten Männer der USA. Der von ihm aufgelegte Medallion-Fond ist im wesentlichen nur 300 Mitarbeitern seiner Firma Renaissance Technologies offen – ein großer Teil von ihnen hatte früher bei IBM gearbeitet – und erzielte in 10 Jahren einen Gewinn von annähernd 2.500 %.

Jährliche Erträge des Medallion Fond 1988-2016 Quelle: bloomberg vom 25. Nov. 2016

Einen anderen Weg ging Emanuel Derman (* 1945), ein Teilchenphysiker, der nach vielen Jahren in führenden Positionen bei Goldman Sachs und anderen Banken die Arbeit der Quants kritischer sah. 2012 war er Kolumnist bei der FAZ und inspirierte Frank Schirrmacher (1959-2014) bei seiner Arbeit über Big Data (siehe dessen Artikel Der Quant als Kritiker in der FAZ vom 1.9.2012). Siehe auch die anspruchsvollen Romane Don DeLillo Cosmopolis (2003) und Martin Suter Allmen und der rosa Diamant (2011).

Für die Mathematik ist es keine Kunst, beliebig große Zahlen zu konstruieren. Eine der bekanntesten ist Googol, eine 1 mit 100 Nullen oder in deutsch ausgesprochen Sedezilliarden, auf englisch dotrigintillion. Aber beim Geldschöpfen geschieht mehr: Hier soll in größten Rechenmaschinen aus elektronisch gesteuerten Bewegungen von Buchgeld neues Geld geschöpft werden. Geld bekommt mit der Zufuhr von Fremdkapital eine scheinbar unmittelbar physikalische Macht, es wird vergrößert dank eines Hebel (Leverage-Effekt), wie die Zauberformel von Geldanlageberatern für ihre staunenden Kunden lautet.

Im Prinzip handelt es sich um eine beliebig verlängerbare Folge von Zahlungsversprechen. A leiht B eine Summe von Geld und erhält dafür von B einen Vertrag, ihm dies Geld zu einer bestimmten Zeit zurückzugeben. (Das entspricht den von den Sumerer 3.500 v. Chr. eingeführten calculi.) Er kann diesen Vertrag nehmen und ihn an C verkaufen, der dadurch das Recht erhält, das von B versprochene Geld zu bekommen. C kann diesen Vertrag wiederum an D verkaufen usf., bis im Extrem möglicherweise A nach einer langen Kette den eigenen Vertrag zurückerhält.

Was geschieht hier? Wenn in einer vergleichbaren Handelskette A ein Schmuckstück an B verkauft, dieser es an C weiterverkauft usf., wird dennoch immer das gleiche Schmuckstück weitergereicht und nicht vermehrt. Warum ist das beim Geld anders? Es muss etwas damit zu tun haben, dass es beim Geld um ein Zahlungsversprechen in die Zukunft geht. Während alle Verkäufe eines Schmuckstückes im Moment des Verkaufes abgeschlossen sind, enthält der Verkauf von Zahlungsversprechen eine Option auf ein Geschäft in der Zukunft. Für einen Mathematiker ist es die faszinierende Frage, wie es gelingen kann, in das Rechnen mit Zahlen den Faktor Zeit aufzunehmen und dadurch auf ganz neue Art Geld zu schöpfen (Stichwort: Imaginäre Zahlen). Physiker können in Gegengeschäften dieser Art möglicherweise so etwas wie eine Vakuumpolarisation virtueller Teilchen-Antiteilchen-Paare sehen, die für sich Nichts sind und dennoch über eine eigene Dynamik verfügen.

Die Standarderklärung lautet, dass auf diese Weise zwar keine Werte geschaffen werden, aber ein Vertrauen in eine gesamtgesellschaftliche Entwicklung aufgebaut wird, wobei sich jeder auf die Einhaltung des Kontraktes der anderen verläßt. Dies Vertrauen beflügelt die wirtschaftliche Aktivität und trägt zur Steigerung der Wirtschaft bei, sowohl in absoluten Zahlen steigender Produktionsausstöße wie auch der Produktivität. Es gelingt dem Finanzwesen, mithilfe der Geldschöpfung Versprechen in die Zukunft in Vertrauen umzusetzen. Wer das kann, dem gebührt zum Dank eine Anerkennung, das ist die Seigniorage. Alle sind bereit, dafür zu zahlen. Denn sie geben nicht nur Geld ab, sondern haben auch verdient, da sie dank der Geldschöpfung ihre Aktivität gesteigert und darüber Geschäfte gemacht und ihre Konsummöglichkeiten ausgebaut haben.

Bei Berücksichtigung des Zeitfaktors handelt es sich im Finanzwesen um kein Nullsummenspiel mehr. Es gewinnt nicht mehr nur der eine so viel, wie der andere verliert, sondern alle gewinnen, wenn sie gemeinsam im Zeitverlauf die Wirtschaft wachsen lassen können. Die Seigniorage ist wie der Lohn für einen Dirigenten, der das Orchester zusammenbringt und auf eine Weise spielen lässt, die den einzelnen Instrumentalisten für sich nicht möglich gewesen wäre. Mit der Seigniorage wird gewissermaßen das Charisma der großen Bankiers bezahlt.

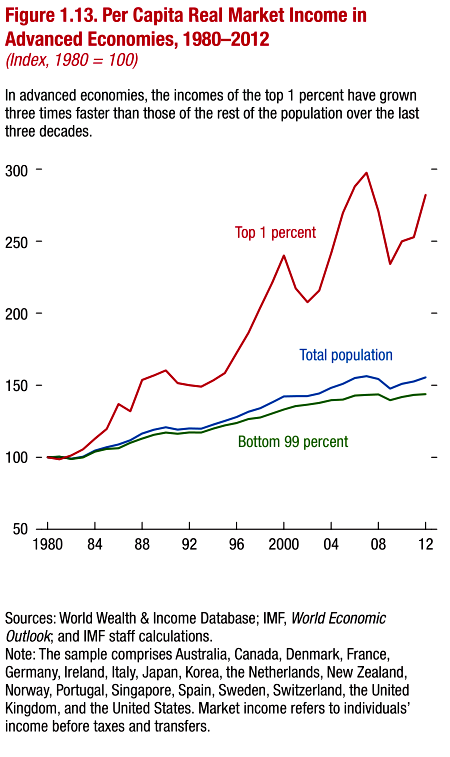

Alle profitieren, aber einige etwas mehr als die anderen. In der Wachstumsphase der 1950er und 1960er gab es einen gesellschaftlichen Konsens, der die Lohnentwicklung an die Entwicklung der Produktivität koppelte. Das Wachstum war sogar kräftig genug, dass zur gleichen Zeit über negative Realzinsen die mit dem 2. Weltkrieg entstandene Staatsverschuldung abgebaut werden konnte. Zumindest in den Industrieländern konnten alle profitieren. Doch hat sich diese Bindung in den 1980ern aufgelöst. Niemand hat besseren Zugang zu den Daten als der Internationale Währungsfonds. In dessen jüngstem Bericht von April 2017 findet sich die Aufstellung:

Wachsende Einkommensschere 1980 - 2012 in den entwickelten Ländern

Quelle: IMF Fiscal Monitor von April 2017, S. 21

Geldschöpfung

Die sogenannten Finanzinnovationen und die Deregulierung des Finanzsystems ermöglichten vor allem immer mehr Girageldschöpfung.

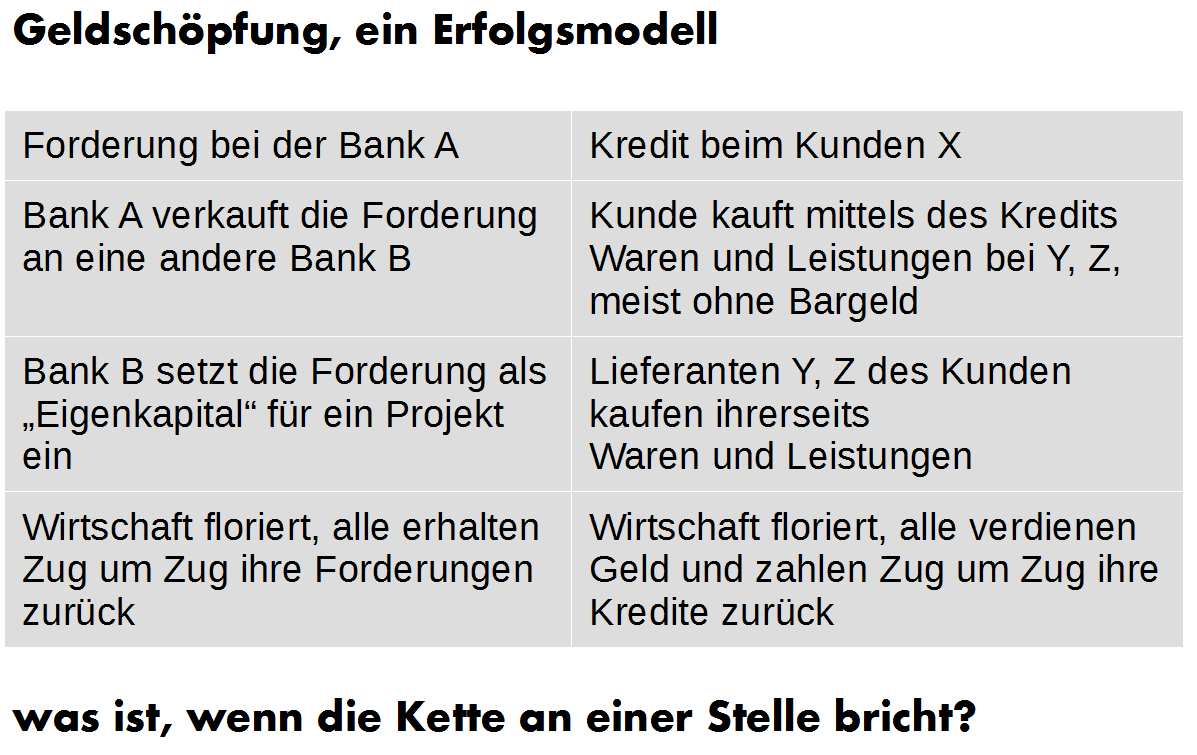

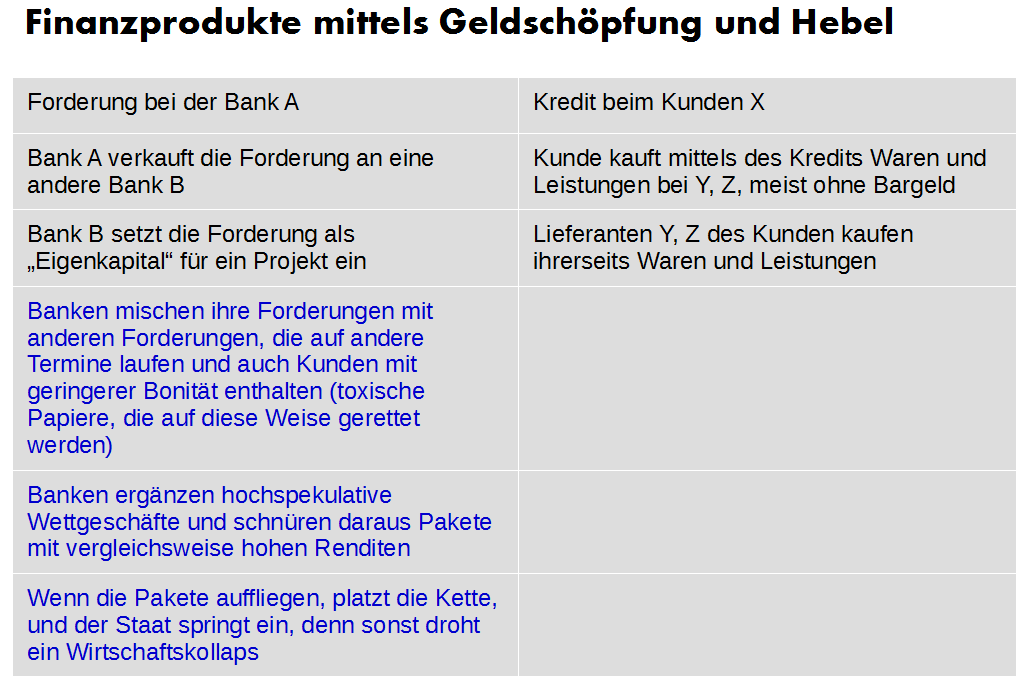

Wie wird Geld geschöpft: Eine Bank trägt bei ihrem Kunden auf dessen Konto einen Kreditbetrag ein und auf ihrem eigenen Konto eine Forderung, dies Geld zu vereinbarten Konditionen zurück zu erhalten. Die Bilanz ist daher ausgeglichen, und auf beiden Seiten können sich Geschäfte entwickeln. Die Bank kann ihre Forderung weiter verkaufen, der Kunde kann mit dem Kredit die geplanten Einkäufe tätigen.

Beispiel: A will ein Haus bauen und nimmt bei der Bank B einen Kredit über 500.000 € auf. Die Bank B geht aber nicht zu ihrem Tresor und legt dort eine entsprechende Geldmenge beiseite, die Zug um Zug von A für seinen Hausbau abgerufen und später zurückbezahlt wird, sondern es erfolgen in den Konten Buchungen:

– Bank B veranlasst auf dem Konto von Kunde A einen Eintrag von 500.000 €. Das ist keine Geldbewegung, sondern lediglich der Eintrag einer neuen Zahl auf dem Konto. Kunde A kann jetzt einkaufen und seine Rechnungen durch Überweisungen vom Konto an seine Lieferanten begleichen. Außer bei kleineren Beiträgen nimmt niemand eine Münze in die Hand.

– Zum Ausgleich trägt die Bank B auf einem internen Konto den gleichen Betrag ein, den der Kunde ihr zurückzahlen muss. Damit ist das Geschäft ausgeglichen. Wenn der Kunde A mit seiner Tilgung beginnt, wird sein Konto entsprechend verringert und das Forderungskonto bei der Bank B um den gleichen Betrag abgebaut, bis der Kredit abbezahlt ist. Am Ende ist das zuvor neu geschöpfte Geld wieder verschwunden.

Für diesen Vorgang sind theoretisch keinerlei Spareinlagen nötig. Die Bank B braucht nichts als den Zugang zu den Konten, um dort die Beträge zu verändern. (Immerhin gibt es seit 1988 in den verschiedenen Eigenkapitalvereinbarungen des Basler Ausschuss Vereinbarungen für eine Eigenkapitalquote von ursprünglich 8 %.)

Warum ist dieser Vorgang überhaupt notwendig? Im Prinzip könnte Kunde A direkt zu seinen Lieferanten gehen und ihnen sagen, dass sie ihm ihre Waren liefern und ihre Leistungen erbringen (z.B. der Architekt, der Maurer etc.) verbunden mit dem Versprechen, sie in einem vereinbarten Zeitraum dafür zu bezahlen. Er könnte direkt mit ihnen einen Vertrag abschließen. Genau so ist aller Wahrscheinlichkeit nach historisch das Finanzwesen entstanden. Es bestand aus einer Reihe von Verträgen (und sei es nur per Handschlag), mit denen Leistungen erbracht und später zurückbezahlt werden.

Allerdings übernimmt hierbei offensichtlich der Lieferant ein Risiko. Er liefert oder erstellt etwas im Vertrauen, es später bezahlt zu bekommen. Wenn er nicht sicher ist, ob Kunde A das Vertrauen verdient und auch keine Möglichkeit hat, die Kreditwürdigkeit von Kunde A zu überprüfen, dann gibt er das Risiko ab. Beim Entstehen des Finanzwesen war es einfach die Aufgabe der Gemeinschaft, den Kunden A entweder zu bestrafen, wenn er den Vertrag bricht, oder für ihn einzutreten, wenn er aufgrund von unerwarteten Notfällen nicht zahlen kann. Später übernahmen die Banken das Risiko. Die Lieferanten werden Kunde A nur beliefern, wenn er nachweisen kann, dass eine Bank B bereit war, ihm den Kredit zu bewilligen.

Wenn der Kunde A beim Lieferanten oder bei der eingeschalteten Bank B ein Pfand hinterlegt, wird kein neues Geld geschaffen. Bei diesem Pfand kann es sich im einfachsten Fall um ein Sparguthaben handeln, das Kunde A im Laufe der Zeit angespart und bei der Bank hinterlegt hat und jetzt im Grunde einfach abruft.

Wenn Kunde A bauen möchte, bevor er genügend angespart hat, muss er mindestens einen anderen Partner oder Bürgen C finden, der bereit ist, ihm sein Guthaben vorzustrecken bzw. für ihn im Notfall einzuspringen. So läuft das normale Bankgeschäft. Die Bank sammelt von verschiedenen Kunden Sparguthaben an und gibt es an andere Kunden aus, denen sie vertraut. Dieser Zustand ist das Vollgeld-System. Es dürfen nur so viele Kredite gewährt werden, wie an anderer Stelle angespart wurde. Wenn es in akuten Notfällen erforderlich sein sollte, darüber hinaus zu gehen, soll die Entscheidung ausschließlich beim Staat oder einer Zentralbank liegen, die die Geldmenge durch das Drucken von neuem Geld erhöhen dürfen. Nach Umfragen sind die meisten Menschen im Glauben, dass wir heute in einem Vollgeld-System leben. In Wahrheit sind jedoch weniger als 20 % aller Kredite durch Ersparnisse gedeckt. Banken dürfen Kredite gewähren, die nicht gedeckt sind. Geldschöpfung entsteht durch Gewährung von Krediten, die nicht gedeckt sind.

Warum sollte die Bank nicht-gedeckte Kredite vergeben und darüber Geld schöpfen? Im einfachsten Fall vertraut sie dem Kunden und erhält als Dankeschön für das Risiko, das sie eingegangen ist, die Zinsen. Der Kunde zahlt nicht nur den Kredit zurück, sondern obendrein die Zinsen. Solange die Kunden zahlungsfähig sind, verdienen die Banken ihr Geld mit den Zinsen. Um die zu erhalten, vergeben sie Kredite.

Heute kommt hinzu, dass die Banken nicht nur durch die Zinsen belohnt werden, sondern sie können die mit den Kunden vereinbarten Verträge an andere Banken verkaufen. In diesem Fall erhält Bank B direkt von Bank C das Geld, das später der Kunde A zahlen wird, und Bank C bekommt dafür das Recht, vom Kunden A das Geld einzutreiben.

Warum sollte Bank C das tun? Bank C ist ihrerseits an einem großen Projekt beteiligt, das finanziert werden muss und kann dafür nicht auf ausreichend vorhandene Sparguthaben zurückgreifen. Sie beginnt stattdessen, das Projekt oder zumindest Teile davon zu finanzieren, indem das Zahlungsversprechen von Kunde A (und in der Regel weitere Kreditverträge) als Geldmittel dienen. Sie sagt sich: Ich kann das Projekt in Angriff nehmen, da ja Kunde A in bestimmten Zeiten sein Geld zurückzahlen wird und dieses Geld für die ebenfalls in der Zukunft projektierten Kosten eines anderen Projekts verwandt werden können. Damit verdoppelt sich das Risiko. Erstens ist mit jedem Projekt eine gewisse Unsicherheit verbunden, ob der Erfolg eintreten wird, und zweitens hängt jetzt die Finanzierung des Projekts davon ab, ob andere Projekte erfolgreich verlaufen und die von ihnen erwarteten Rückzahlungen eintreffen werden.

Jeder wird verstehen, wie sich diese Kette beliebig fortsetzen lässt. Bank C hat mit Hilfe der Gelder von Bank A ein Projekt gestartet. Das Projekt ist seinerseits mit Krediten verbunden, und auch die mit diesen Krediten verbundenen Verträge über Rückzahlungen können wiederum an eine dritte Bank D für deren Projekte verkauft werden usw.

Mit Projekten sind keineswegs nur solide Vorhaben gemeint wie der Bau eines Hauses, einer neuer Industrieanlage oder die vielversprechende Idee eines Start-up-Unternehmens, das mit Venture-Kapital (Risiko-Kapital) ausgestattet wird, sondern auch hochriskante Spekulationen wie z.B., dass in 6 Monaten weltweit die Preise für Schweinefleisch steigen oder in 3 Tagen der Kurs des Euro fallen wird. Mit Spekulationen dieser Art kann zwar sehr viel Geld verdient, aber ebenso auch verloren werden. Auch Geschäfte dieser Art können in die Finanzierung größerer Projekte eingebunden werden. An diesem Punkt werden die Möglichkeiten der Finanzmathematik und der Digitalisierung erforderlich. Es erfolgt eine Bündelung kurz- und langfristiger Kreditverträge, möglichst verteilt auf sehr viele Beteiligte, um daraus eine Mischkalkulation zu begründen, die in ihrer Komplexität von niemandem mehr überschaut werden kann. Es genügt, dass es Programme gibt, mit denen das durchgerechnet wird.

Jeder kann sich vorstellen, dass dieses Geflecht von Beziehungen wie ein Kartenhaus zusammenfallen kann, wenn auch nur ein Element ausfällt. Das ist das Argument der Banken in der Krise. Sie sagen, dass nichts mehr läuft und sie gerettet werden müssen, damit das Spiel von voneinander abhängigen Krediten von Neuem beginnen kann.

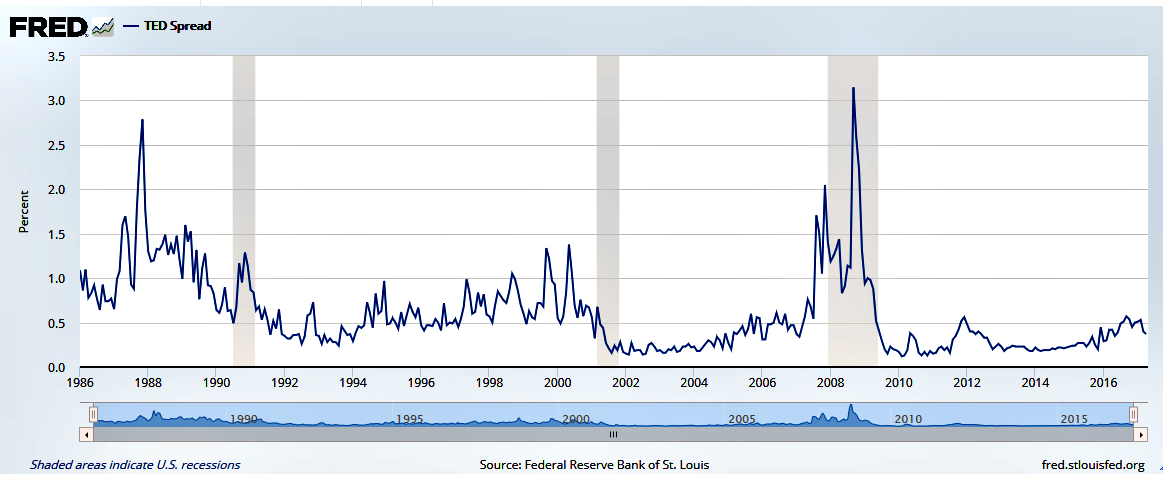

Wer wissen will, wie es um den Zustand der Wirtschaft steht, sollte daher vorrangig einen Blick darauf werfen, welches Vertrauen die Banken auf die gegenseitige Kreditvergabe haben. Das wird gemessen mit dem TED-Spread (Treasury Bill Eurodollar Difference). Eine Datenquelle ist FRED. Ein Blick auf die Daten zeigt deutlich die großen Krisen der vergangenen Jahrzehnte und derzeit eine eher beruhigende Lage.

FRED TED Spread, abgerufen am 28.4.2017

– Alternativen

Die Geldschöpfung kann Vorteile bringen, aber sie muss nach der Erfahrung regelmäßiger Finanzkrisen gesteuert, kontrolliert und beschränkt werden. Einer der ersten Kritiker war nach der Krise von 1929 der US-Ökonom Irving Fisher (1867-1947). Die radikalste Kontrolle wäre ein Vollgeld-System, das in der Schweiz von einer Vollgeld-Initiative gefordert, in Island von einer staatlichen Kommission geprüft und auch in Deutschland von dem Verein Monetative vertreten wird. Beim IMF haben zwei Forscher 2012 eine entsprechende Studie erstellt, die jedoch nur eine Minderheitsmeinung repräsentiert. Das Bankgeschäft und die Geldschöpfung sollen strikt getrennt werden. Geldschöpfung ist einer staatlichen Institution vorbehalten, die als 4. Macht in Anlehnung an Legislative, Exekutive und Judikative als Monetative bezeichnet wird. – Nach meiner Überzeugung geht das in die richtige Richtung. Doch es wird nicht genügen, Vorschläge dieser Art nur politisch, ökonomisch oder wirtschaftspolitisch zu begründen. Letztlich geht es um die philosophische und religiöse Frage, an welchen ethischen und religiösen Werten und Prinzipien sich die Gesellschaft orientieren und entsprechend handeln soll, und auf welche Kräfte sie sich hierbei verlassen kann.

Es geht geht auch nicht nur um die theoretisch mit jeder Geldschöpfung verbundenen Risiken, sondern auch um die mit ihnen verbundenen Geschäfte und bereits eingetretenen Ungleichgewichte. Daher gibt es die Forderung nach schärferen Kontrollen durch die Bankaufsicht, eine stärkere Besteuerung und eine klare Trennung der verschiedenen Bankgeschäfte. Es wird nach Möglichkeiten gesucht, rein spekulative Geschäfte ganz zu unterbinden oder an separate Institute auszugliedern, die streng vom Einlagen- und Kreditgeschäft getrennt sind. Derzeit müssen Kreditnehmer und Kreditgeber sowie Sparanleger befürchten, dass ihre Geschäfte durch Verluste im spekulativen Derivatehandel gefährdet sind. Und derzeit ist es aus den gleichen Gründen kaum möglich, dass der Staat bei Bankenkrisen seine Unterstützung auf das Kredit- und Einlegergeschäft beschränkt. Derzeit können viele Spekulationsgeschäfte nahezu bedenkenlos ausgeübt werden in der Sichereit, dass im Risikofall der Staat einspringen muss.

Derivatehandel

Terminkontrakte (Futures) sind für langfristige ökonomische Aktivitäten nicht weniger notwendig als Kredite. Beispiele: Wer heute Saatgut und Agrarmaschinen einsetzt, aber die Ernte erst in vielen Monaten verkaufen kann, muss kalkulieren, wie sich bis dahin die Preise verändert haben werden. Nicht anders ist es bei Hochsee-Frachten, die heute an fernen Küsten in See stechen, deren Waren aber erst in Wochen entladen können, oder bei Großprojekten im Anlagenbau, die erst in Monaten oder Jahren in Betrieb genommen werden können. Das ist die ursprüngliche Bedeutung von Hedgegeschäften, mit denen ein Vorhaben abgesichert ("eingehegt", von englisch hedge, die Hecke) wird. Erst seit den 1980ern haben Geschäfte dieser Art eine völlig neue Dynamik bekommen. Mithilfe der Geldschöpfung kann z.B. mit gewaltigen Beträgen für oder gegen die Zukunft eines gesamten Staates gewettet werden. Spektakulär war die Pfundkrise 1992, als der Investor George Soros (* 1930) in großem Maß Pfund Sterling aufkaufte und in andere Währung tauschte, dadurch die bereits angeschlagene Währung zusätzlich schwächte und am Ende aus seinen Wetten gegen den Pfund Sterling einen Milliardengewinn zog. Nach diesem Vorbild hat sich seither der Derivatehandel massiv aufgebläht. – Rainer Voss bringt es auf den Punkt: Das eigene Haus gegen Feuer zu versichern ist sinnvoll, aber wer auf den Brand des Nachbarhauses wettet, begibt sich in die Spekulation.

Wie wette ich gegen oder für ein Geschäft? Wer z.B. erwartet, dass eine bestimmte Währung fällt, wird auf dem Terminmarkt diese Währung zu einem niedrigeren Preis anbieten als die Konkurrenz. Wenn es gelingt, einen Preis zu finden, zu dem viele Kunden anspringen und am Ende dennoch ein Gewinn erzielt werden kann, war es erfolgreich. Wird umgekehrt erwartet, dass die Währung steigt, dann werden bestehende Währungskontrakte zu den aktuellen Konditionen aufgekauft in der Erwartung, dass zum Zeitpunkt der Auszahlung die Währung höher gestiegen ist als im Kontrakt vereinbart und die Differenz einbehalten werden kann.

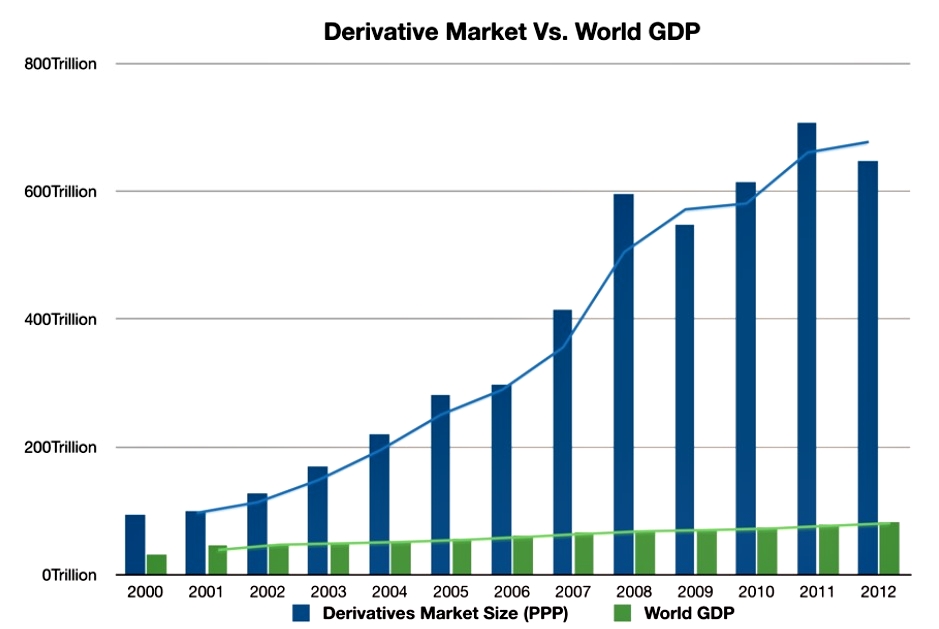

Die Bank für internationalen Zahlungsausgleich Basel ist beauftragt, regelmäßig über den Handel mit Derivaten zu berichten. Im Ganzen hat der Derivatives market inzwischen weltweit ein Vielfaches des Bruttoinlandsprodukts erreicht (BIP, in englisch GDP). Bisher gibt es keine Anzeichen für eine Zügelung. – Allerdings ist unter Ökonomen umstritten, wie das Volumen (size) des Derivatives market genau zu messen ist (siehe z.B. einen Beitrag bei investopedia), maßgeblich für mich sind jedoch die Ergebnisse der Bank für Internationalen Zahlungsausgleich in Basel. Aussagekräftige Zahlen für Deutschland veröffentlicht der Deutsche Derivate Verband.

Welt-Bruttoinlandsprodukt und Derivatehandel 2000 - 2012, Quelle: Deutsche Wirtschaftsnachrichten vom 31.1.2013. Die Graphik zeigt sehr gut die historische Entwicklung seit dem Jahr 2000. Wer sich die aktuellen Daten anschauen möchte: Zur Entwicklung des globalen Bruttonationaleinkommen siehe factfish, zur Entwicklung des Derivatehandels eine Übersicht bei bpb und die Berichte der BIZ.

Deutlicher lässt sich die Wirkung des Derivatehandels nicht veranschaulichen. Die grünen Balken bezeichnen die tatsächliche Wirtschaftsleistung, das Bruttosozialprodukt. Die blauen Balken sind die Summen aller Wetten, ob diese Wirtschaftsleistung erfolgreich sein wird oder nicht. Heute ist jede Wirtschaftsleistung umgeben von einer vielfachen Summe darauf, ob sie gelingen wird oder nicht. "Something is rotten in the state of Denmark." (Shakespeare Hamlet ,1.4) Keynes bezeichnet das als Kasino, worin ihm heute selbst entschiedene Verfechter des Kapitalismus wie Hans-Werner Sinn (* 1948) recht geben, siehe dessen Buch Der Kasino-Kapitalismus (2009). Die Antwort kann nur sein, diese Art von Geschäften wieder zu regulieren und den Derivatehandel mit hohen Abgaben zu belegen. Das Minimum sollte sein, den Derivatehandel klar vom Einlagen- und Kreditgeschäft zu trennen, um die Gesellschaft nicht weiter mit dem Argument erpressbar machen zu können, dass im Falle eines Crash des Derivatehandels auch die Spareinlagen und Investitionskredite gefährdet sind.

– Hebel (Leverage-Effekt) und Derivate

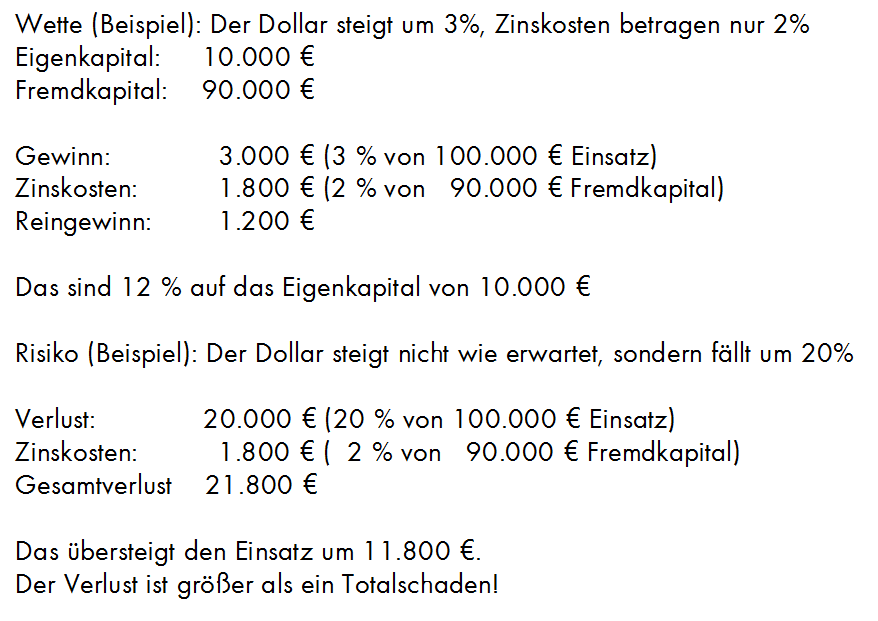

Ein wesentliches Mittel des Derivatehandel ist der Hebel (Leverage-Effekt). Das klingt nach Anwendung der Mechanik auf die Ökonomie, aber gemeint ist einfach, dass es lohnt Fremdkapital aufzunehmen, wenn die Zinsen dafür niedriger liegen als der Profit, der mit dem aufgenommen Kapital erzielt werden kann.

Beispiel: Wenn ich erwarte, dass morgen der Dollar-Kurs gegenüber dem Euro um 3 % fällt und ich heute einen Kredit für 2 % bekommen kann, dann lohnt es sich, so viel Kredit wie möglich aufzunehmen und am Folgetag die Differenz zwischen Gewinn und Kreditkosten (Zinsen) einzustreichen. Rechenbeispiel: Das Eigenkapital betrage 10.000 € und das zusätzlich aufgenommene Fremdkapital 90.000 €. Beträgt der Gewinn 3 %, so ergibt das bei einer Gesamtinvestitionssumme von 100.000 € einen Gewinn von 3.000 €. Das ergibt abzüglich der Zinskosten von 1.800 € für die 90.000 € einen Netto-Gewinn von 1.200 €, also 12 % auf das Eigenkapital von 10.000 €. Der Hebel hat in diesem Beispiel die Rentabilität des Geschäfts von 3 % auf 12 % bezogen auf das Eigenkapital erhöht.

Das Geschäft ist perfekt, wenn das aufgenommene Fremdkapital seinerseits durch Geldschöpfung entstanden ist. Die kreditgewährende Bank schöpft in diesem Beispiel die 90.000 € in dem Moment, indem es auf dem Konto eingetragen wird, bei dem es als Hebel wirken soll. Ist das Geschäft abgeschlossen, dann werden die 90.000 € zurückgezahlt und die Geldschöpfung schließt sich. Dennoch verbleiben in diesem Beispiel die Zinskosten von 1.200 € als Zinseinnahme bei der kreditgebenden Bank und der Geschäftsgewinn von 1.800 € bei demjenigen, der den Hebel eingesetzt hat. Beide haben gewonnen. – Natürlich stellt sich die Frage, wo dieses Geld herkommt. Es muss jemanden geben, der das bezahlt und unterm Strich im Verlauf dieses Geschäfts der Verlierer ist. Das sind diejenigen, gegen deren Geschäft gewettet wurde. In diesem Beispiel sind das die Besitzer von Dollar, deren Geld im Falle einer Abwertung des Dollar weniger wert ist. Sie können sich für ihr Geld weniger kaufen als vorher.

Auf der anderen Seite droht mit der Aufnahme von Fremdkapital ein Verlust, der über den eigenen Einsatz hinausgeht, weil das Fremdkapital zurückgezahlt werden muss. Daher kann der Einsatz eines Hebel dazu führen, über das jeweilige Geschäft hinaus einen größeren Schaden anzurichten. Ein spektakuläres Beispiel war die Frankfurter Metallgesellschaft (überraschenderweise nur im englisch-sprachigen Wikipedia genannt, abgerufen am 4.6.2017, siehe auf deutsch ein Kapitel zu GEA, dem neuen Eigentümer der Metallgesellschaft). "Metallgesellschaft AG was formerly one of Germany's largest industrial conglomerates based in Frankfurt. It had over 20,000 employees and revenues in excess of 10 billion US dollars. [...] In 1993, the company lost 1.3 billion dollars suffering from flawed long hedge strategy in near term futures contracts that was meant to protect against forward sales commitments. A fall in spot prices forced margin calls for the company and the contracts were closed at a loss. Subsequently, the spot price increased and the company suffered even greater losses covering its customer commitments." Im Ergebnis hat eine kleine Gruppe von Derivate-Händlern ein Unternehmen in den Ruin getrieben, das mit der Gründung von Lurgi jahrzehntelang dank hervorragender Ingenieur-Leistungen weltweit ein führender Anlagenbauer gewesen war.

Bei dieser Art von Geschäften kann auf alles gewettet werden, was denkbar ist. Wenn eine Großbank in der Lage ist, die wirtschaftlichen Rahmenbedingungen eines Staates radikal zu verschlechtern, indem sie z.B. dessen Rating herabsetzt und zugleich auf den Niedergang von dessen Währung wettet, wird sie mithilfe des Hebels außerordentliche Gewinne erzielen können. Das ist nur solchen Banken möglich, die bereits eine sehr starke Marktposition haben und diese mit solchen Mitteln fortlaufend ausbauen können. In diesem Beispiel bezahlt die Rechnung der Staat, gegen den gewettet wurde. Seine Ratings haben sich verschlechtert, die Währung wurde abgewertet und er kann nur zu höheren Kosten Kredite aufnehmen und durch die Währungsabwertung nur mit einem Preisabschlag seine Produkte in andere Länder verkaufen.

Es kann gefragt werden: Wird nicht bei jeder Kreditaufnahme ein Hebel angesetzt? Wer einen Kredit aufnimmt, um ein Haus zu bauen oder eine Maschine zu kaufen, tut das nur, wenn es sich für ihn lohnt, also die Zinskosten nicht den erwarteten Nutzen übersteigen. Mit der Investition wird produktiv etwas Neues gebaut, sei dies eine Fabrik, ein Haus oder sonst etwas, mit dem ein neuer Wert geschaffen wird, aus dessen Mitteln der Kredit zurückbezahlt werden kann (Kapital im ursprünglichen Sinn, als Kapital neben Arbeit und Boden als ein eigener Produktionsfaktor galt und damit vor allem der aus Produktionsanlagen, Werkzeug und Maschinen aller Art bestehende Kapitalstock gemeint war, das Anlagevermögen einer Privatperson, eines Unternehmens oder einer Gesellschaft). Beim Hebel im engeren Sinn sind dagegen nur Derivate gemeint, die sich an andere Geschäfte anhängen und auf deren Erfolg oder Misserfolg wetten. Kritik am Hebel ist daher letztlich Kritik an der Kombination einer deregulierten Geldschöpfung und an einem Derivatehandel, der nur in geringem Maß durch steuerliche Abgaben belastet ist. Würden diese Geschäfte wie üblich versteuert und könnten sich nicht in Steueroasen zurückziehen, wären sie in den meisten Fällen wirtschaftlich nicht attraktiv.

Die Hohe Kunst des Derivatehandel besteht darin, mit ihnen Pakete zu schnüren (sogenannte Finanzprodukte), in denen Bankpapiere hoher Bonität mit Bankpapieren niedriger Bonität (toxische Papiere) gemischt werden. Das ergibt in einer Mischkalkulation eine vergleichsweise geringe Rendite. Diese wird wiederum geschickt erhöht durch das Einbinden von Hebelprodukten. Das Ganze ist zwar höchst riskant. Aber die Banken vertrauen darauf, dass die Kunden in Erwartung hoher Gewinne zugreifen und am Ende der Staat einspringt, falls alles in sich zusammenstürzt.

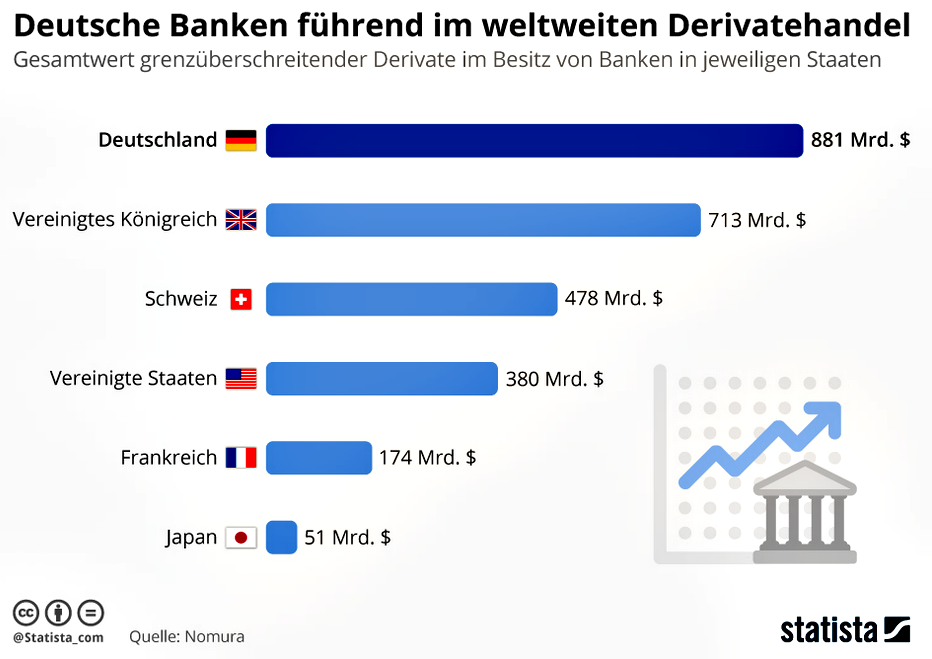

Der Derivatehandel ist keineswegs ein Phänomen, das nur von "bösen" Banken im Ausland betrieben wird, sondern im Gegenteil: Derzeit sind deutsche Banken international mit Abstand führend im Derivatehandel und gehen damit ein extrem hohes Risiko ein. Anders gesagt waren die USA weit erfolgreicher, nach der Krise 2009 Missstände im Bankwesen zu bereinigen.

Quelle: statista.com, abgerufen am 4.6.2017. Bei dieser Statistik ist zu beachten, dass sie nur die grenzüberschreitenden Derivate (foreign exchange contracts) umfasst, deren Wert von Währungsschwankungen abhängt. Ihr Anteil am gesamten Derivatehandel beträgt nach den Quellen der BIZ ungefähr ein Siebtel.

Aufgrund der starken Verflechtung der Banken untereinander ist zu fragen, ob die Banken gezielt Derivategeschäfte nach Deutschland und UK verlagert haben, da hier derzeit günstigere Bedingungen dafür bestehen. In jedem Fall bleibt die Frage an die deutsche Finanzpolitik, warum ausgerechnet hier Derivatehandel in einem solchem Umfang möglich ist.

– Private Equity

Private Equity ist außerbörsliches Beteiligungskapital, mit dem sich ein Unternehmen oder Privatpersonen an einem anderen Unternehmen beteiligen ohne Aktien zu kaufen. Das kann gerade für Startup-Unternehmen eine Möglichkeit sein, Geldgeber zu finden, bevor der Gang an die Börse gewählt wird. Es ist jedoch seit den 1980ern eine Anlagestrategie von Private Equity Unternehmen geworden, die sich darauf spezialisiert haben, Unternehmen zu bewerten und aufzukaufen, wenn deren Sanierung oder Umorganisation große Gewinne verspricht. Das ist häufig verbunden mit Personalabbau und der Verlagerung von Produktions- und Bürostandorten, die die Beschäftigten vor die Alternative stellt, zu kündigen oder umzuziehen. Bekannte Beispiele sind Kohlberg Kravis Roberts & Co. ("Nach eigener Aussage hält KKR Beteiligungen an Industriefirmen gewöhnlich für den Zeitraum von etwa sechs bis sieben Jahren. In dieser Zeit wird die Firma profitabel gemacht und mit den Erträgen das für den Kauf aufgenommene Fremdkapital bedient. Nach abgeschlossener Restrukturierung wird die Firma im Rahmen eines Exits (z. B. IPO oder Secondary Buyout) wieder verkauft", Wikipedia, abgerufen am 29.4.2017) und die Blackstone-Group (dort verwalten derzeit 2.190 Mitarbeiter ein Vermögen von annähernd 300 Mrd. Dollar). Zahlreiche Beispiele bei Spiegel Online und netzfrauen.

Das löste 2005 am Beispiel des Armaturenherstellers Grohe die Heuschrecken-Debatte aus (siehe Wikipedia und die dort zitierten Beiträge). Projekte dieser Art lohnen sich nur, wenn der genannte Hebel eingesetzt werden kann, d.h. wenn der Verkaufspreis des sanierten Unternehmens weit stärker steigt als die Zinsen für das herangezogene Fremdkapital betragen. Am Beispiel von Grohe wird geschätzt, dass die Käufer 1999 ein Eigenkapital von 100 Mio. € einsetzten. Die Zinskosten für das Fremdkapital musste Grohe übernehmen. Obwohl Grohe 1999 ein erfolgreich operierendes Unternehmen war, wurden 500 Arbeitsplätze abgebaut, zusätzlich ein Werk geschlossen. 2003 wurde Grohe für 1,5 Mrd. € weiter verkauft, so dass der Gewinn das 15-fache des eingesetzten Eigenkapitals beträgt (Angaben nach Wikipedia, abgerufen am 6.5.2017).

Der Mechanismus von Geldschöpfung und Hebel erlaubt es, weit höhere Gewinne zu realisieren als es einem durchschnittlichen Unternehmen jemals mit seiner eigenen normalen Geschäftstätigkeit möglich wäre. Das hat auch negative Auswirkungen für Investitionsentscheidungen innerhalb von Unternehmen. Wenn ein Unternehmen vor der Frage steht, ob die Investition in eine neue Produktionsanlage lohnt, die voraussichtlich einen Gewinn von vielleicht 10 % erwirtschaften wird, dann muss es heute diese Investitionsentscheidung abwägen gegen die Möglichkeit, das gleiche Kapital im Derivatehandel zu nutzen und dort höhere Profite zu erzielen.

Daher gibt es im Ergebnis immer weniger Entscheidungen für wirtschaftliche Investitionen in der Realwirtschaft. Das erklärt die Lage, in der wir uns heute befinden. Trotz allen billigen Geldes, das von den Zentralbanken bereit gestellt wird, wird es nicht investiert, sondern bevorzugt in spekulativen Geschäften eingesetzt. Je billiger das von den Zentralbanken geschöpfte Geld wird, um es für industrielle Investitionen lohnender zu machen, desto attraktiver wird es zugleich für den Derivatehandel, so dass der größte Teil der beabsichtigten Wirkung verpufft. Auf Dauer unterliegt dieser Prozess der Räuber-Beute-Beziehung, wenn der Räuber sein Opfer vollständig ausgenommen hat und von nichts mehr leben kann. Doch scheint es den entwickelten Industrieländern noch zu gut zu gehen, um diese Einsicht zu akzeptieren.

– Schattenbanken

Auf den ersten Blick gehören die Schattenbanken nicht hierher, denn für sie gilt, dass sie "im Gegensatz zu Geschäftsbanken keine Giralgeldschöpfung betreiben" (Bundesbank, Monatsbericht März 2014, 17). Ihr Geschäftsmodell ist anders. Die Geschäftsbanken schöpfen das Geld, verleihen es an die Schattenbanken, und diese setzten es mit dem Hebel als Fremdkapital in ihre riskanten Projekte ein (Leverage-Effekt). Dadurch wird die übliche Bankenkontrolle geschickt umgangen. Ohne die den Geschäftsbanken mögliche Geldschöpfung wäre den Schattenbanken die entscheidende Basis entzogen.

Der Ausdruck ‘Schattenbanken’ ist daher auch nicht ganz zutreffend, denn sie bewegen sich im Rahmen der Legalität und nutzen dessen Spielraum und Inkonsequenz aus. (Sven Giegold kritisiert den vom Europäischen Parlament gewährten und auf Wunsch von Luxemburg, Irland und Großbritannien erneut bestätigten Artenschutz für Schattenbanken, so sein Gastbeitrag im Handelsblatt vom 6.4.2017).

Schattenwirtschaft umfasst alle wirtschaftlichen Aktivitäten, die sich in der einen oder anderen Weise staatlicher Regulierung und Besteuerung entziehen, von Selbstversorgung über Schwarzarbeit bis zu Schmuggel und Korruption. Als Motiv gilt sowohl die Abneigung gegen Bevormundung wie die ökonomischen Vorteile, keine Abgaben an den Staat zahlen zu müssen. Daher ist unter Ökonomen umstritten, ob die Schattenwirtschaft im Ganzen von Vorteil oder Nachteil für die wirtschaftliche Entwicklung eines Landes ist. Sie macht jedoch in jedem Fall statistische Aussagen und damit staatliches und finanzökonomisches Planen schwerer, und seit einigen Jahren scheint sich unter Schmerzen die Erkenntnis durchzusetzen, dass ein Land mit großer Korruption politisch und ökonomisch von außen erpressbar wird, wenn die Machenschaften von Politikern und Wirtschaftsleuten veröffentlicht werden können. Das wird heutzutage einfacher möglich durch Digitalisierung und Globalisierung (Geheimdienste, Wikileaks und vergleichbare Enthüllungen). Kein Land kann sich mehr der internationalen Verflechtung entziehen. Der Anteil der Schattenwirtschaft an der Gesamtwirtschaft reicht von 40-70 % in Ländern wie Nigeria, Ägypten, Mexiko, Thailand, Philippinen, Südkorea oder Ukraine, 20-40% in Südamerika, Südeuropa und großen Teil von Osteuropa, bis unter 10 % nur in Tschechien, Slowakei, Japan, USA, Österreich und der Schweiz. In Ländern wie Deutschland, Frankreich, Benelux und Großbritannien wird er auf um die 20% geschätzt (Schneider, Ente, 80). Weltweit ist eine Zunahme zu beobachten.

Nach der Finanzkrise 2009 sind entgegen zahlreichen anderslautenden Nachrichten in der Presse vor allem in den USA die Banken wieder stärker reguliert worden. Dennoch ist auch in Europa der Abbau des Bankwesens nicht zu übersehen. In Deutschland wurde nach Angaben des Arbeitgeberverbandes Banken (AGV Banken) im Jahr 2000 die höchste Anzahl von Mitarbeitern mit 774.550 erreicht und ist seither bis 2015 um fast ein Fünftel auf 627.150 gesunken (AGV Banken, abgerufen am 23.4.2017). Das ist erst der Anfang. "Insgesamt geht Bain davon aus, dass es zu einem Abbau von 125.000 Arbeitsplätzen im Bankensektor kommen wird. Bis zu 115.000 zusätzliche Arbeitsplätze können bis 2025 an Dienstleister und Servicegesellschaften ausgelagert werden." (Sinn, Schmundt, 24) Danach werden im Jahr 2025 gegenüber dem Jahr 2000 rund ein Drittel aller Arbeitsplätze weggefallen sein. Das soll aufgefangen werden durch den Einsatz neuer EDV-Technologien. Kosten sollen vor allem über die Personalkosten gesenkt werden.

Im Ganzen scheinen sich die USA dank ihrer konsequenteren Maßnahmen im Vergleich zu Europa und Südamerika wieder in einer Position der Stärke zu fühlen und die Vorteile konsequent nutzen zu wollen, die sich aus den Schwächen der Schattenwirtschaft in anderen Ländern ergibt. Es scheint mir keine Verschwörungstheorie zu sein, dass große Finanzunternehmen die Korruption in anderen Ländern systematisch nutzen, um dort im ersten Schritt Geschäfte zu machen und im zweiten Schritt an den negativen Folgen nochmals zu gewinnen, indem erst auf steigende wirtschaftliche Aktivität und anschließend auf fallende wirtschaftliche Aktivität gewettet wird.

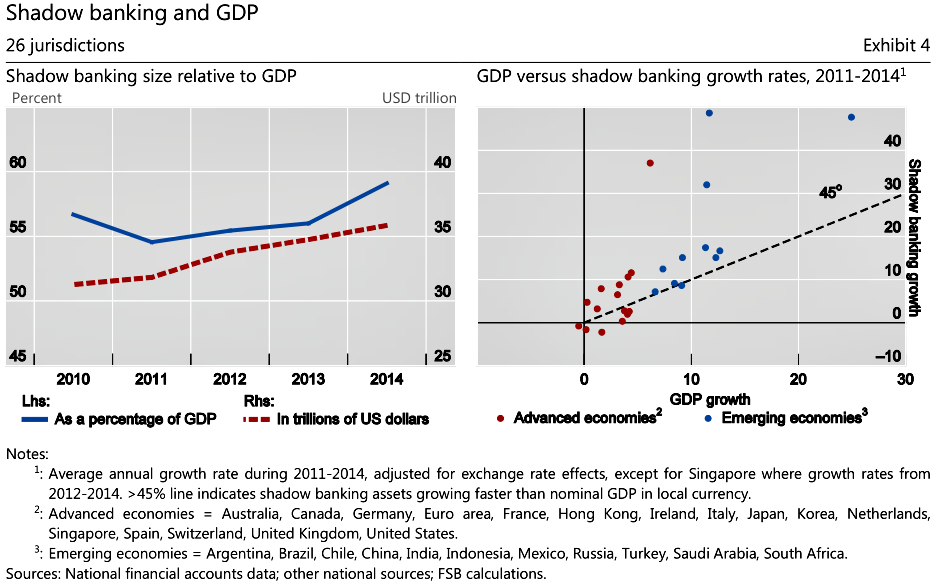

An die Stelle der früher deregulierten Banken treten Steueroasen und Schattenbanken. Internationale Statistiken sind öffentlich zugänglich über den Financial Stability Board, der 2009 bei einem G20-Gipfel bei der Bank für internationalen Zahlungsausgleich in Basel eingerichtet wurde. Bei Schattenbanken handelt es sich um Banken, die nicht der üblichen Bankenaufsicht unterworfen sind. Die folgende Graphik des FSB bringt es auf den Punkt: Der Erfolg von Schattenbanken hängt letztlich vom Erfolg der Realwirtschaft ab. Sie boomen besonders in den Ländern, deren Bruttosozialprodukt stärker wächst. (Siehe zu Schattenbanken auch die Kleine Anfrage von Steinmeier u.a. vom 24.4.2013.)

Shadowbanking in Trillionen USD und in % am Bruttosozialprodukt

Quelle: FSB Global Shadow Banking Monitoring Report, 10

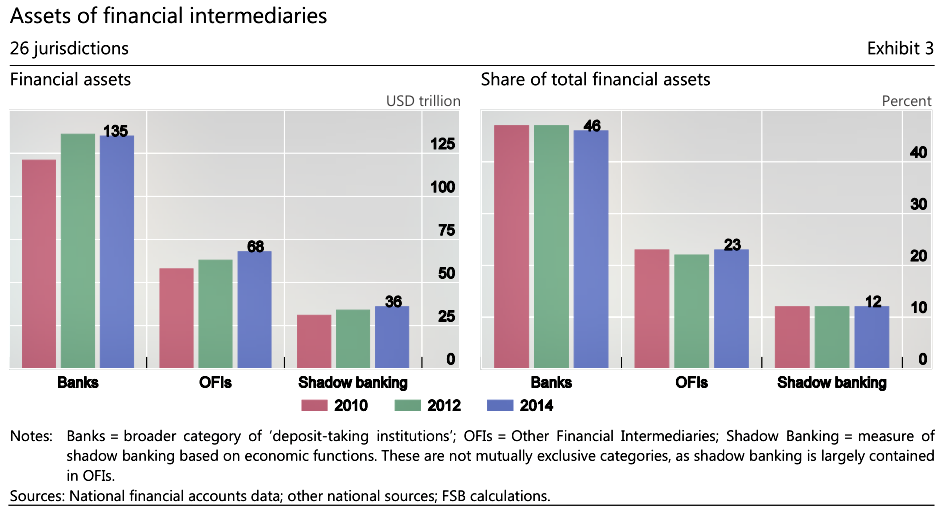

Ein Vergleich mit dem klassischen Bankwesen sowie Nichtbanken-Finanzinstituten (OFI, Other Financial Intermediaries, auch als Monitoring Universe of Non-Bank Financial Intermediation, MUNFI, bezeichnet, das sind Versicherungsgesellschaften, Pensionsfonds, Bausparkassen, Stiftungen, Kreditgenossenschaften, Wirtschaftsprüfer, Treuhänder, Patentanwälte u.ä.) zeigt die anhaltend starke Position der Schattenbanken innerhalb des Finanzsystems.

Financial Assets im Finanzwesen in Trillion USD

Quelle: FSB Global Shadow Banking Monitoring Report, 10

Eine der erfolgreichsten Schattenbanken ist BlackRock. Sie wurde 1988 gegründet. Dort verwalten 13.000 Mitarbeiter ein Vermögen von mehr als 5 Billionen $. BlackRock versteht sich als Vermögensverwalter und nicht als Bank. In den USA werden 93 % der Rentenrücklagen durch BlackRock verwaltet (Wikipedia, abgerufen am 28.4.2017). Sie ist nicht der üblichen Bankaufsicht unterworfen, kann auf einen sehr großen Bestand von eingelagerten Vermögen zurückgreifen und sieht sich anders als die meisten Finanzdienstleister in der Lage, langfristig statt kurzfristig denken zu können (so der CEO Fink in einem Interview mit Harvard Business Review). Heute ist BlackRock das einzige Finanzunternehmen, das an allen deutschen im DAX vertretenen Unternehmen beteiligt ist (Handelsblatt schon am 1. Juni 2011), und hat damit auf seine Art auf globaler Ebene das Modell der Deutschland AG übernommen. Kritiker befürchten, dass BlackRock durch seine Größe bereits zu viel Einfluss gewonnen hat. – Bei BlackRock arbeiten u.a. der ehemalige Chef der Schweizerischen Nationalbank Philipp Hildebrandt und als Deutschland-Chef der frühere Politiker Friedrich Merz.

– Zweckgesellschaften

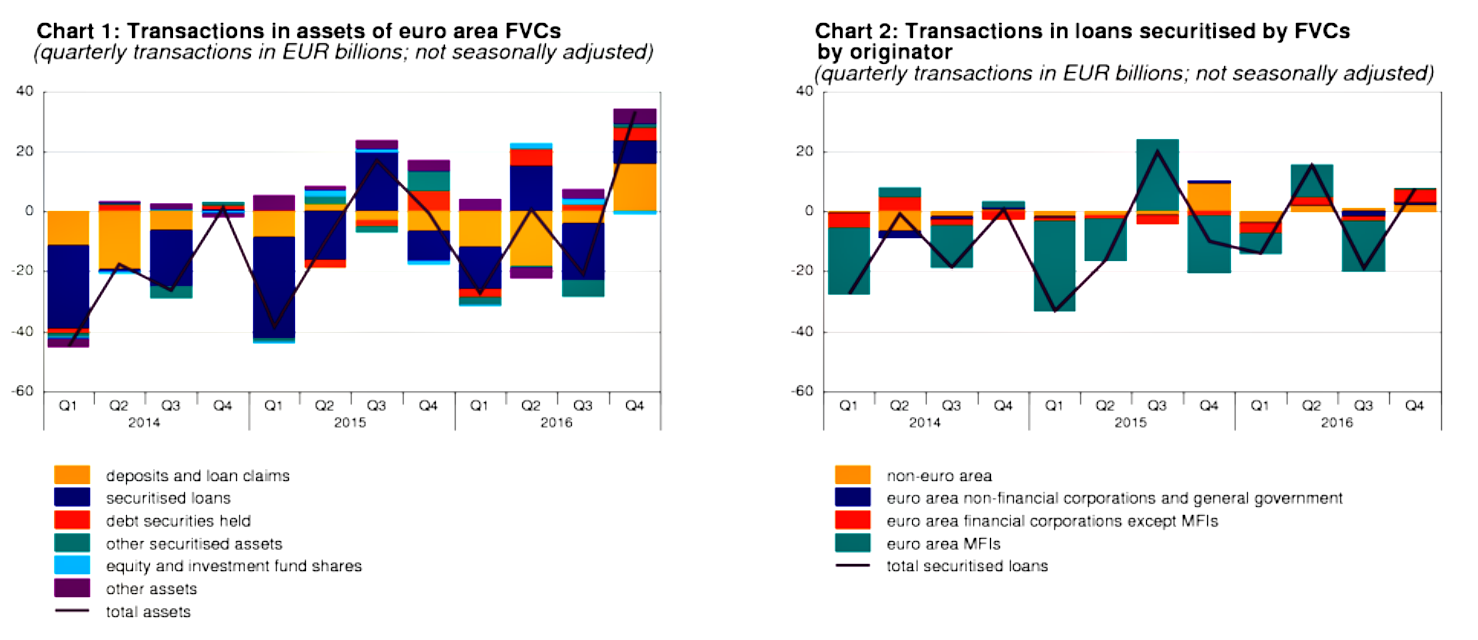

Eine andere Variante, die üblichen Aufsichten und Bilanzkontrollen zu umgehen, sind die Verbriefungszweckgesellschaften (Financial Vehicle Corporation, FVC), in die von den Banken hochspekulative Geschäfte ausgelagert werden, die dann in den offiziellen Bilanzen der Banken nicht mehr auftauchen. Eine Übersicht der deutschen Banken und ihrer Zweckgesellschaften unmittelbar vor Ausbruch der Finanzkrise gab die FAZ vom 25.8.2007. An führender Stelle befand sich die Rhineland, eine Zweckgesellschaft der in die Krise geratenen IKB-Bank.

Geschäfte der Zweckgesellschaften in Europa in Mrd. EUR

Quelle: EZB Press Release vom 20. Feb. 2017; Link

In einem Vorschlag des Bundesrates für eine europäische Verordnung vom 30.9.2015 (Drucksache 454/15 des Bundesrates) wird als eine Begründung ausgeführt: "US-Verbriefungsinstrumente mit AAA-Rating, die durch Wohnbauhypotheken (RMBS) unterlegt waren, hatten beispielsweise Ausfallquoten von bis zu 16 % ('Subprime') und 3 % ('Prime'). Demgegenüber lagen die Ausfallquoten von EU-RMBS stets unter 0,1 %. [...] Fast 80 % der Verbriefungen in den USA profitieren von den öffentlichen Garantien seitens der von der US-Regierung unterstützten Unternehmen (wie Fannie Mae und Freddy Mac)."

Verschärfung der Eurokrise durch Geldschöpfung

Die Eurokrise ist ein Thema für sich. Sie wurde sicher nicht durch die Geldschöpfung ausgelöst, sondern durch den halbherzigen Versuch, einen gemeinsamen europäischen Wirtschaftsraum mit einer einheitlichen Währung zu schaffen ohne eine gemeinsame Wirtschaftspolitik. Während es innerhalb eines Staates zu Transferleistungen von den stärkeren zu den schwächeren Regionen kommt (z.B. durch Investitionsprojekte, gesamtstaatliche Sozialleistungen, mit denen die Sozialdienste in den schwächeren Gebieten mitfinanziert werden usf.), gibt es im Euroraum keine Einigung über entsprechende Maßnahmen. Daher kommen derzeitig die ökonomischen Vorteile einseitig dem Stärksten zugute, das sind Länder wie Deutschland, die Niederlande oder Finnland. Statt durch gemeinsame staatliche Maßnahmen, die auf europäischer Ebene vereinbart werden, wird versucht, das Ungleichgewicht durch regionale Banken in den schwächeren Ländern wie Italien, Spanien oder Griechenland auszugleichen, die das aus eigener Kraft nicht bewältigen können und sich daher bei der Europäischen Zentralbank verschulden müssen. Diese gibt ihnen derzeit auf dem Wege der Geldschöpfung die erforderlichen Mittel. Das kann auf Dauer nicht gelingen und wird daher zum Objekt von Wetten internationaler Banken gegen den Euro. Das wird Schritt für Schritt die Eurokrise verschärfen bis entweder der Euro aufgegeben oder eine gemeinsame Wirtschaftspolitik nach dem Vorbild üblicher Nationalstaaten vereinbart wird.

Die EZB hat 2016 eine konsolidierte Bilanz des Eurosystem von 3.663 Mrd € erzielt, das ist gegenüber 2015 eine Steigerung von 32%. Grund war vor allem das "Programm zum Ankauf von Vermögenswerten (Asset Purchase Progamme – APP)" (Presseerklärung der EZB vom 16. Februar 2017). Das ist ungefähr ein Drittel im Verhältnis zum gesamten Bruttoinlandsprodukt der Euro-Länder von 10.730 Mrd € (statista.com).

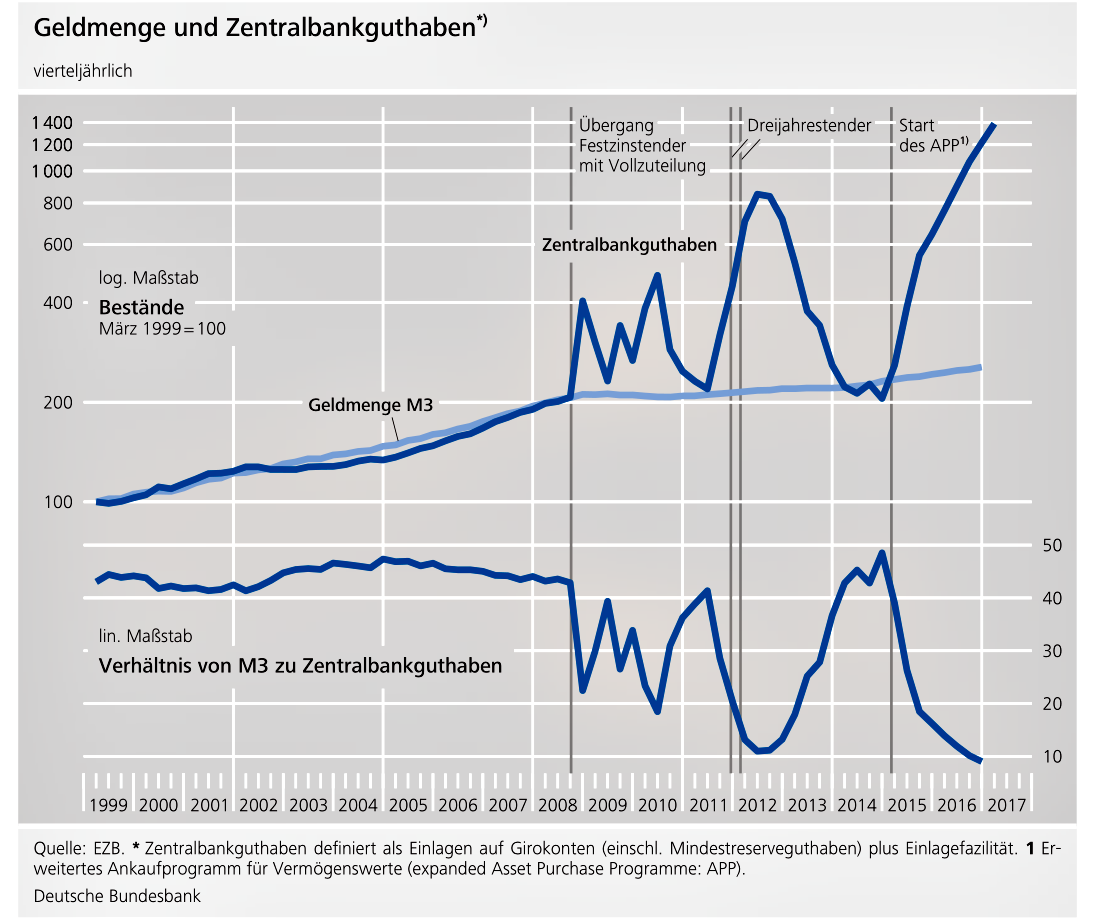

Das APP geht zurück auf Maßnahmen gegen die Finanzkrise 2007 und wurde 2015 wegen der Eurokrise wesentlich erweitert. Der Name ‘Ankaufprogramm’ legt nahe, als würden vorhandene Mittel eingesetzt. Es handelt sich jedoch um eine besondere Form der Geldschöpfung. Die EZB holt die Mittel für den Ankauf nicht aus einem Depot, sondern schöpft sie in dem Moment, in dem die Buchungen auf den entsprechenden Konten der Geschäftsbanken erfolgen. Im Ergebnis erhöht jeder Ankauf die Geldmenge. Die deutsche Bundesbank hat das in ihrem Monatsbericht vom April 2017 dokumentiert.

Geldmenge und Zentralbankguthaben

Das Zentralbankguthaben zeigt den Anstieg der Geldmenge durch Geldschöpfung. Die Wirkung durch das Programm APP seit 2015 ist deutlich erkennbar. Quelle: Bundesbank Monatsbericht April 2017, 16

– Das europäische Zahlungsverkehrssystem TARGET

Um den Hintergrund zu verstehen, ist auf das von der Europäischen Zentralbank (EZB) eingeführte Zahlungsverkehrssystem TARGET2 einzugehen. Die EZB stellt in einer eigenen Veröffentlichung den Zusammenhang völlig klar: "The launch of the APP has led to a rise in cross-border payments by purchasing central banks, which has caused renewed increases in the total TARGET balance." (ECB Economic Bulletin, Issue 7 / 2016). Wenn z.B. ein Kunde in Spanien eine Ware aus Deutschland erwirbt, kann er sich dafür bei seiner spanischen Hausbank einen Kredit gewähren lassen. Über mehrere Schritte werden die Kredite aus den einzelnen Ländern gesammelt. Sollte es dazu kommen, dass die Zentralbanken einzelner Länder ihre Kredite nicht mehr bezahlen können, verfällt auch der Gegenwert bei der EZB und die Gesamtheit der europäischen Länder müssen den Ausfall anteilsmäßig tragen.

Da der Exportüberschuss von Deutschland gegenüber den anderen europäischen Ländern zu einem großen Teil durch Kredit finanziert wird, wachsen die damit verbundenen neu geschöpften Geldmengen einseitig an. Rein technisch gesehen sind die Banken der importierenden Länder nicht mehr zahlungsfähig. Um einen Zusammenbruch des Systems zu verhindern oder zumindest hinaus zu zögern, erzeugt die EZB fortlaufend neues Geld, welches von den in Zahlungsnot geratenen Banken günstig abgenommen werden kann und bisher die Krise verhindert. Dauerhaft ist eine Lösung nur möglich, wenn die Unternehmen in diesen Ländern in die Lage versetzt werden, selbständig Erlöse zu erwirtschaften und aus ihnen die Kredite zurückzuzahlen.

Vermögensverwalter, die sowohl an den deutschen Industrieunternehmen wie an den südeuropäischen Banken beteiligt sind, profitieren doppelt. 70 % des Aktienkapitals der deutschen DAX-Unternehmen liegt bei ausländischen Geldanlegern. Ein global agierender Immobilien-Makler wie Trump, seit 2016 amerikanischer Präsident, und ein ehemaliger Investment-Banker wie Macron, der 2017 französischer Staatspräsident geworden ist, kennen diese Zusammenhänge aus dem ff.

Anhang zu Mathematik und Physik

Es geht um mehr als um ein Marketing-Argument, neue Finanzprodukte seien mit mathematischen Algorithmen gebaut, und um mehr als technische Verfahren, neueste Börsen-Daten in automatisierten Verfahren auswerten und letztlich das Handeln der Börsenmakler durch Künstliche Intelligenz ablösen zu können. Wissenschaftlich geht es um die Frage, ob und wie die Zeitdimension in mathematische Operationen aufgenommen werden kann, die nach strenger wissenschaftlicher Methode zeitlos gelten sollen. Gibt es eine Mathematik, in der der Zeit-Faktor berechnet werden kann, oder bleibt dieser prinzipiell dem Zufall oder göttlicher Vorhersage überlassen?

Das ist konkret die Frage, ob zusätzlich zu den von der Mathematik betrachteten Zahlenmengen (elementar die Zahlengerade mit den reellen Zahlen, die geometrische Ebene, auf der die euklidischen Konstruktionen erfolgen und der natürliche, uns umgebende dreidimensionale Raum mit seinen Achsen Höhe, Länge und Breite) eine imaginäre Achse hinzutreten muss, mit der das zeitliche Geschehen kalkuliert werden kann. Gibt es Möglichkeiten, hierfür Erkenntnisse aus der Relativitäts- und Quantentheorie heranzuziehen, die mit bereits mit dem Zeitfaktor arbeiten, und sie auf übergreifende mathematische Verfahren zu verallgemeinern?

Es ist zu vermuten, dass dies die Achse der imaginären Zahlen leisten kann. Imaginäre Zahlen i sind formal durch die Eigenschaft definiert, dass ihr Quadrat negativ ist: i2 = − 1. Mit den komplexen Zahlen wird beschrieben, wie einheitlich mit reellen und imaginären Zahlen gerechnet werden kann.

Eine der wichtigsten Anwendungen der komplexen Zahlen sind Schwingungen und damit auch ökonomische Zyklen.

Der englische Logiker George Spencer-Brown (1923-2016) hat die Idee entwickelt, wie sich mit der Einführung einer logischen Achse die klassischen Paradoxien (z.B. die Russelsche Antinomie) lösen lassen. Das gelingt mit einer neuartigen Einführung der Zeit in die Logik. Ich vermute, dass hiervon ausgehend auch eine Lösung der genannten ökonomischen Fragen gefunden werden kann.

Ein anderer Ansatz ist die Untersuchung von Vakuumfluktuationen. Mit ihnen wird physikalisch untersucht, ob es unterhalb der realen Welt ein Möglichkeitsfeld gibt, das mathematisch genauer untersucht werden kann. Das würde für die Ökonomie bedeuten, einen Raum möglicher ökonomischer Handlungen zu untersuchen und zu betrachten, welche Gesetzmäßigkeiten dort gelten können.

Eine solche Herangehensweise geht nicht wie liberale Theorie von dem Wirken völlig autonomer Agenten aus, die mehr oder weniger zufällig sehen, was die anderen tun und darauf reagieren, sondern von einem unterliegenden gemeinsamen Handlungsraum. Philosophisch ist diese Idee eher an der Monadenlehre von Leibniz als an der Mechanik von Newton orientiert.

Dies Thema soll beim Treffen im Herbst vertieft werden.

Institutionen

Bundesbank: Monatsberichte; Link

EZB: Statistik der Verbriefungszweckgesellschaften (FVC-Statistics); Link

FSB (Financial Stability Board): Publications; Link

IMF: Fiscal Monitor

Weltbank: Tabellen und Charts

Literatur

Jaromir Benes, Michael Kumhof: The Chicago Plan Revisited, 2012; IMF

Gerald Braunberger: Innenansichten eines Molochs; faz vom 26. Februar 2016

Bundesbank: Monatsbericht März 2014 mit Schwerpunkt Schattenbanken; Link

Bundesbank: Pressebericht der EZB zum Jahresabschluss 2016 vom 16. Feb. 2017; Link

Bundesbank: Monatsbericht April 2017 mit Schwerpunkt Geldschöpfung; Link

siehe auch: Bundesbank: Schulmaterial und häufig gestellte Fragen zur Geldschöpfung

Joseph Huber: Kritischer Kommentar; monetative vom 3.5.2017

Norbert Häring: Kritischer Kommentar; Link

Klaus Karwat: Antwort; monetative vom 28.4.2017

EZB: Update of economic and monetary developments (ECB Economic Bulletin, Issue 7 / 2016), dort eine Box zu TARGET-Konten; Link

Jeff Descardins: All of the World’s Money and Markets in One Visualization; visualcapitalst vom 26.10.2017

Caspar Dohmen: Vollgeld statt Buchgeld, in: Deutschlandfunk vom 5.1.2013

Larry Fink (CEO von BlackRock): I'm Not Talking About This to Win a Popularity Contest, Interview mit Harvard Business Reviewe 2015; Link

Jörg Gastmann: Das Geldsystem ist nicht das Problem; Teil I und Teil II in Telepolis vom 29.3. und 4.4.2020

David Graeber: Schulden, München 2014 (Goldmann) [2011]

Günter Heismann und Christoph Schürmann: Die dunkle Macht der Schattenbanken, in: Wirtschaftswoche vom 27.7.2011

Harald Lesch: Interview mit Rainer Voss, einem ehemaligen Investmentbanker; zdf vom 31.5.2017

Monetative: Wie entsteht Giralgeld und wie kommt es in Umlauf?; Link

Frank Schirrmacher: Ego - das Spiel des Lebens, München 2013

Friedrich Schneider, Dominik Enste: Shadow Economies: Size, Causes, and Consequences

in: Journal of Economic Literature, Vol. XXXVIII (March 2000), S. 77-114; Link

Paul Schreyer: Wer regiert das Geld?, Frankfurt am Main 2016

Christian Siedenbiedel: Wie kommt Geld in die Welt?; faz vom 5.2.2012

Walter Sinn, Wilhelm Schmundt: Deutschlands Banken 2015: Die 25-Milliarden-Ergebnislücke, München, Zürich 2015 (Bain & Company)

Rainer Sommer: Zur Diskussion um das "Vollgeld"; telepolis vom 3. Oktober 2012

Christian Springer, Christoph Süß: Der Schein des Geldes, München 2015, ein kabarettistischer Film in 3 Teilen im Auftrag des Bayerischen Rundfunks; Teil 1 (Beglaubigung durch Opfer), Teil 2 (Zeit ist Geld), Teil 3 (Der Glaube an den Zins).

Viele Ideen gehen auf das Buch von Christian Türcke (* 1948) Mehr! Philosophie des Geldes, München 2015 zurück, siehe dessen Interview mit 3sat vom 15.3.2015 sowie mit dem Spiegel vom 16.5.2015. Sprenger und Süß interviewen u.a. die Kulturwissenschaftlerin Christina von Braun (* 1944), Autorin des Buches Der Preis des Geldes, Berlin 2012 und den Numismatiker Frank Berger (* 1957) beim Historischen Museum Frankfurt.

Daniel Stelter: Häusermarkt läuft heiß – von Vancouver bis München; ManagerMagazin vom 4.5.2017

Rainer Voss: Der Banker – Master of the Universe, Fernsehfilm im Hessischen Rundfunk am 6.4.2014; hr-online; siehe auch vom gleichen Regisseur Marc Bauder: Dead Man Working, ARD 2016; YouTube

Jens Weidmann: Begrüßungsrede anlässlich des 18. Kolloquiums des Instituts für bankhistorische Forschung (IBF) am 18.9.2012; Bundesbank

Stephen Zarlenga: The Lost Science of Money, New York 2002 [1999]

Bildnachweis des Titelbildes: Von Alchemist-hp (talk) www.pse-mendelejew.de - Eigenes Werk, CC BY-SA 3.0 de, Link

|

|

|---|

© tydecks.info 2017