Walter TydecksHelikoptergeld und Negativzinsen–Sind die Banken am Ende? Was wird aus unserem Geld? |

|

Beitrag für den Themenkreis Naturwissenschaft und Technik von 50plus aktiv an der Bergstraße am 24. Juni und 1. Juli 2020 in Bensheim

Inhaltsverzeichnis

Einleitung

Historischer Fall der Zinsen und Ausreißer im 20. Jahrhundert

Zombie-Unternehmen

Wo stehen wir heute?

Anhang: Hegemoniezyklen

Einleitung

Das Thema Helikoptergeld und Negativzinsen hat durch die COVID-19-Pandemie unerwartete Aktualität bekommen: Wie können die unglaublichen Kosten der Pandemie bezahlt werden? Wie wird die Wirtschaft wieder aus der Krise herausfinden, und wird die Neuverschuldung der Staaten zu einer Inflation führen? Und müssen wir bei einer Inflation um den Wert unserer Sparguthaben und Pensionszahlungen fürchten? Ist es in Kürze mit Negativzinsen wieder vorbei? Zugleich fallen alle volkswirtschaftlichen Tabus. Niemand spricht sich mehr ernsthaft gegen eine Neuverschuldung aus, und es wird sogar zumindest in Einzelbereichen Helikopter-Geld eingesetzt, das ist das staatliche Verschenken von Geld an diejenigen, die von der Krise besonders betroffen sind.

Seit kurzem entdeckt der Bundesfinanzminister, dass in Ländern wie Deutschland der Staat sogar an der Neuverschuldung verdienen kann. Derzeit liegt die Rendite deutscher Staatsanleihen bei minus 0,5 %. Und wenn der Staat die Schulden tilgen will, nimmt er dafür nochmals Kredite auf und verdient ein zweites Mal. Wie ist das möglich? Die Geldbesitzer wissen nicht, wo sie ihr Geld anlegen sollen. Unternehmen investieren nicht, Aktien und Immobilien sind bereits deutlich überbewertet und drohen abzustürzen, der Erwerb von Gold oder anderen Sachwerten ist mit hohen Kosten für die Lagerhaltung verbunden. Da erscheint es attraktiver, selbst bei Minuszinsen Staatsanleihen zu kaufen und diese vielleicht in Zukunft teurer verkaufen zu können.

Wenn es so ist, kann niemand mehr verstehen, warum Staaten wie Deutschland sich nicht schon längst verschuldet haben, um in die eigene Infrastruktur, das Bildungs- und Gesundheitswesen, erneuerbare Energien oder den Ausbau der Internet-Verbindungen und generell den Umstieg in die digitale Wirtschaft zu investieren.

Vor allem aber ist jedem klar, dass eine solche Lage nicht dauerhaft tragbar ist und durchgehende Reformen des Geld- und Finanzsystems verlangt. In diesem Beitrag sollen die Hintergründe besprochen werden: Das sind der historische Fall der Zinsen seit 700 Jahren, die Geschichte der amerikanischen, föderal organisierten Zentralbank und der von ihr eingeführten Geldschöpfung durch die Geschäftsbanken sowie die besondere Rolle des Dollar als Weltwährung. Abschließend werden Vorschläge für eine Reform vorgestellt, die von einer Minderheit unter den Ökonomen erarbeitet werden. Leider ist davon auszugehen, dass diese Reformen nur in einer umfassenden Krise eine Chance bekommen. Aber es erscheint notwendig und sinnvoll, sich schon heute darauf vorzubereiten, wie eine Krise als Chance genutzt werden kann.

Anregung gaben das Jahrestreffen der Monetative e.V. am 23. November 2019 in Frankfurt am Main mit Beiträgen von Joseph Huber (Vordenker der Vollgeldreform und Mitgründer der Monetative e.V.), Cyrus de la Rubia (Chefvolkswirt der Hamburg Commercial Bank), Ulrich Bindseil (Generaldirektor für Marktoperationen bei der Europäischen Zentralbank) und Thomas Mayer (Gründungsdirektor des Flossbach von Storch Research Institute, Honorarprofessor an der Universität Witten/ Herdecke, früher Chefvolkswirt der Deutsche Bank) sowie eine Reihe von Videokonferenzen der Monetative e.V. mit unterschiedlichen Referenten wie Dirk Ehnts (Vertreter der Modern Monetary Theory und Sprecher der Pufendorf-Gesellschaft), Joseph Huber, Jonathan McMillan (Autor von Das Ende der Banken), Thomas Mayer, Helge Peukert (Expertennetzwerk monneta), Daniel Stelter (Blog beyond the obvious und Autor von Coronomics), Sven Wagenknecht (Chefredakteur von BTC Echo).

Historischer Fall der Zinsen und Ausreißer im 20. Jahrhundert

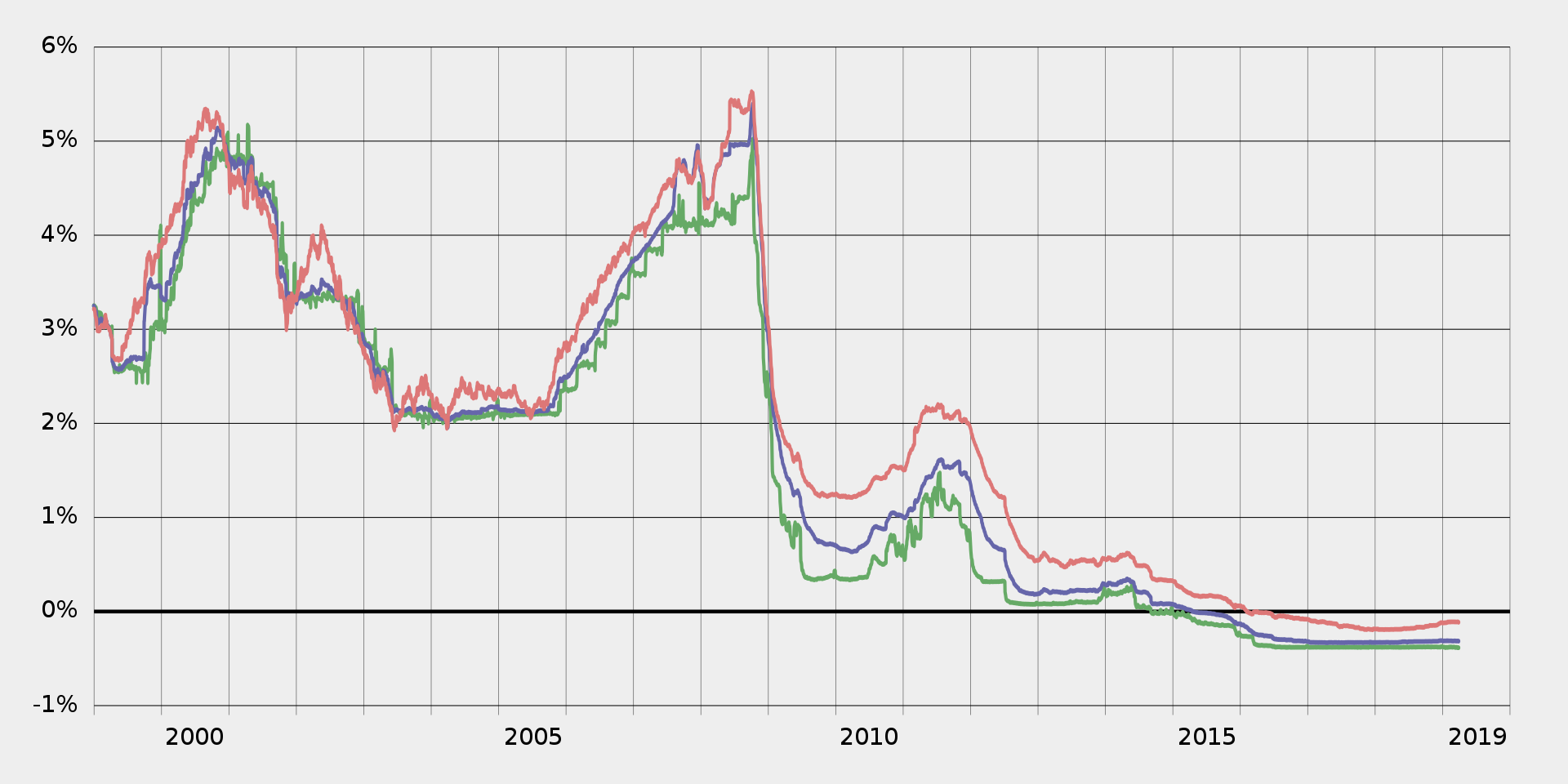

Wer die Kurve der Zinssätze im europäischen Interbank-Handel sieht, muss den Eindruck gewinnen: Der Patient ist soeben verstorben. Wir wissen es noch nicht, aber wir werden es spüren, wenn wir in den kommenden Jahren etwas von unserem Geld abheben wollen und auf die Auszahlung der staatlichen und betrieblichen Rente hoffen. Die ganze Dramatik zeigt sich, wenn dies vor dem Hintergrund langfristiger Trends gesehen wird. Nach neueren historischen Studien ist seit 700 Jahren, d.h. seit dem Beginn des modernen Bankwesens in Oberitalien ein tendenzieller Fall des Zinssatzes zu erkennen. Im 20. Jahrhundert gab es einen Ausreißerzyklus, der 1980 seine Kraft verloren hat und jetzt zuende geht.

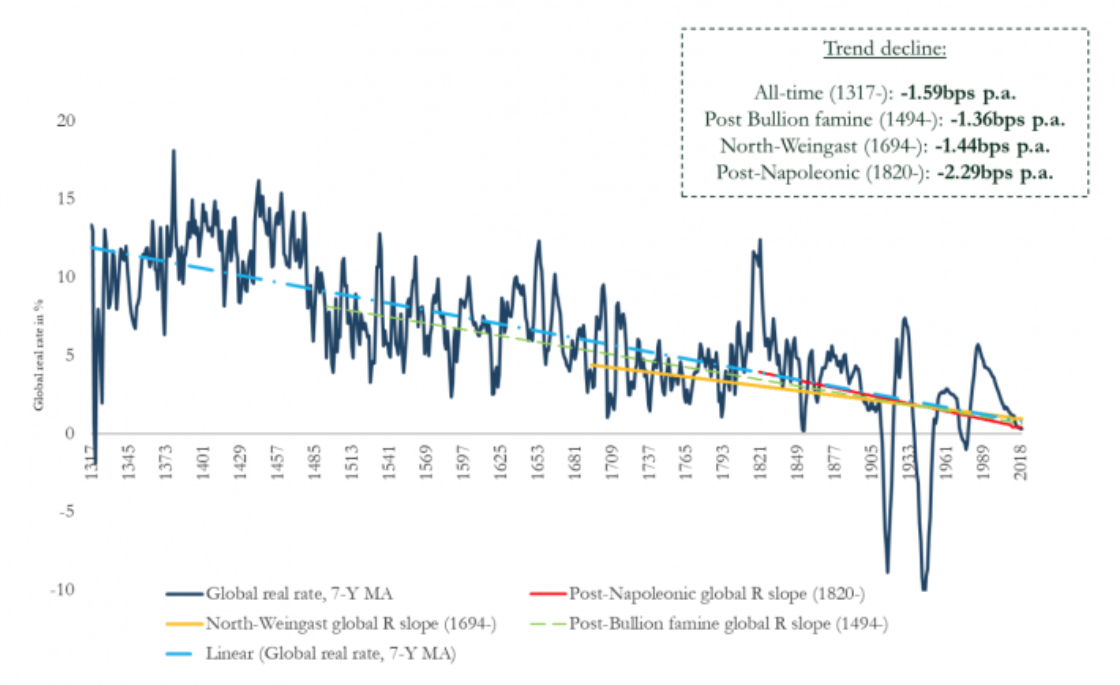

Inflationsbereinigte weltweite Zinsrate

Quelle: Schmelzing 2020a, 14, Figure IV

In einer Anfang des Jahres 2020 bei der Bank of England von Paul Schmelzing vorgelegten Studie wird gezeigt, wie die Zinsen seit 700 Jahren fallen. Schmelzing hat intensiv die unterschiedlichsten Archive und Quellen studiert. Um den Zinssatz ermitteln zu können, genügt es nicht Dokumente zusammenzutragen und statistisch auszuwerten, mit denen für bestimmte Kredite Zinse vereinbart wurden. Es ist zusätzlich die jeweilige Inflation zu berücksichtigen, um den Realzins ermitteln zu können. Weiter musste das Gewicht der einzelnen Kreditvereinbarungen geklärt werden: Damit meint Schmelzing den Anteil der jeweiligen Volkswirtschaft an der Weltwirtschaft. So hat beispielsweise Italien im Jahre 1340 ein Gewicht von 50 %, das seither auf unter 10 % gefallen ist, Deutschland war in der Zeit der Fugger mit 20 % stark vertreten, UK dominiert mit der industriellen Revolution seit 1725, die USA im 20. Jahrhundert (Schmelzing 2020a, 4, Figure I). Entsprechend wertet er die in diesen Ländern vereinbarten Zinsen und die dort geltenden Inflationsraten mehr oder weniger stark, um die weltweite Zinsrate zusammenstellen zu können.

Wird der Fall der Zinsen über einen derart weitgefassten historischen Zeitraum betrachtet, lassen sich zahlreiche Argumente zur Erklärung besser beurteilen. Die Zinsen fallen bereits weit vor der Gründung der Zentralbanken, und ihr Fall konnte durch deren Gründung nur übergangsweise aufgehalten werden. Daher ist es wenig wahrscheinlich, die Ursache in der Politik der Zentralbanken zu sehen. Es gab Phasen wirtschaftlichen Aufschwungs, sowie auch Phasen gestiegener und wieder fallender Lebenserwartung. Daher können der ökonomische Aufschwung oder die Demographie zwar kurzfristige Änderungen erklären, nicht aber die historische Entwicklung. Für diese gibt es letztlich nur die Erklärung, dass langfristig mehr investiert als konsumiert wird: Der Bestand an Infrastruktur, Immobilien, Gewerbevermögen, langlebigen Wirtschaftsgütern wächst Jahr für Jahr stärker als die in der Produktion eingesetzte Arbeitskraft und ihre Wertschöpfung. Daraus hat bereits Marx den tendenziellen Fall der Profitrate vorausgesagt. Die Studie von Schmelzing bestätigt ihn.

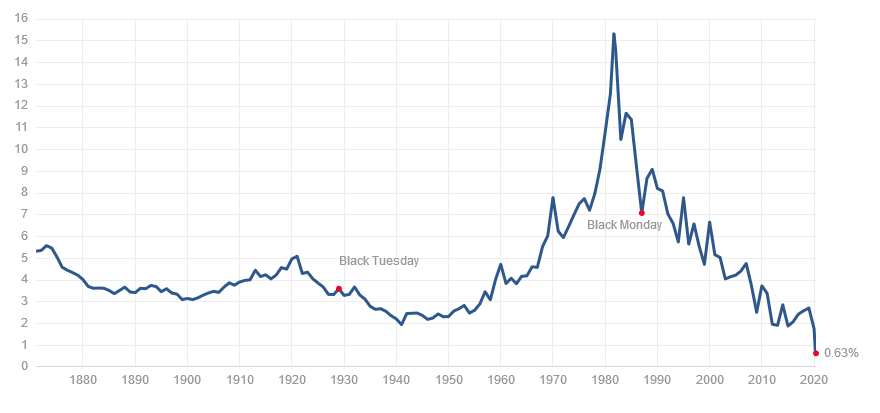

Das bedeutet nicht, dass die Zinsen linear fallen. Vielmehr kann es historische Epochen geben, in denen zwischenzeitlich die Zinsen wieder steigen. Das haben wir im 20. Jahrhundert erlebt. Da in diesem Jahrhundert die amerikanische Wirtschaft dominiert, ist es am einfachsten, sich auf die Zahlen der US-Wirtschaft zu konzentrieren. Als Maßstab für die Zinsentwicklung werden die Zinsen für 10-jährige US-Staatsanleihen gewählt:

US Staatsanleihen mit 10 Jahren Laufzeit, langfristiges Chart, 1870 bis 12.5.2020

Quelle: multpl.com, abgerufen am 12.5.2020.

Über viele Jahre musste sich niemand über die Anlage seines Geldes Gedanken machen: Der Kauf von Staatsanleihen und Aktien versprachen ein sicheres zusätzliches Einkommen. Bis zum Ausbruch des Corona-Virus SARS-CoV-2 boomten die Aktien noch trotz wirtschaftlicher Stagnation, was bereits für sich ein Alarmzeichen war. Wo können jetzt Geld angelegt und das Einkommen im Alter gesichert werden? Was ist in den 80 Jahren dieses Zinszyklus seit 1940 geschehen?

Die Sorge über das eigene Vermögen wird eine völlig neue Bedeutung gewinnen. Das erste und überraschendste Phänomen ist, dass die Vorgänge im Finanzwesen bis heute fast völlig im Verborgenen bleiben konnten. Erst die Negativzinsen beginnen schlagartig bewusst zu machen, was geschieht. Auf einmal spürt jeder, dass sein persönliches Vermögen und seine Rücklagen für das Alter gefährdet sein könnten. Nur wenige können sich auf geerbte oder im eigenen Leben angesammelte Sachwerte verlassen, so wie es früher Grund und Boden und die Altenteile der Bauern oder bei Privatunternehmern den Besitz an Produktionsmitteln und in bürgerlichen Kreisen die großzügig ausgestatteten Wohnungen und ihr Inventar gab. Aller Besitz liegt heute auf Konten der Geschäftsbanken, Pensionsgesellschaften, Lebensversicherungen, und ist verloren, wenn diese Bankrott gehen. Bestsellerautoren schlagen vor, sich mit Gold, Bitcoins und Whisky einzudecken. Aber wer will für Sachwerte dieser Art Vorräte anlegen mit den dafür notwendigen Sicherheitsmaßnahmen? Wer will garantieren, dass der Staat nicht wie in den Krisenjahren der 1930er in den USA Zwangsenteignungen, Notabgaben oder Sondersteuern erlässt? Die ökologisch bewusste Alternative ist der Kauf oder langfristige Pacht eines kleinen ländlichen Grundstücks mit eigener Wasserquelle. Wem ist das möglich? Wer ein wenig weiter denkt, sieht voraus, in welchem Maß vom Staat in einer Krise nach einer Lösung verlangt werden wird, ganz elementar als Einlagensicherung der bei den Geschäftsbanken hinterlegten Vermögen.

Was kann der Staat tun? Wir leben in einer Zeit, in der Politiker noch nicht einmal öffentlich über Fragen dieser Art nachdenken können, ohne damit Panik und wütende Kommentare in den Sozialen Netzen auszulösen. So bleibt nur die Möglichkeit, nahezu im Verborgenen über einen Plan B nachzudenken. Die Lösungen müssen radikal sein. In einem Wort zusammengefasst, müssen sie die Funktionen der Banken aufteilen, damit nicht die gesamte Wirtschaft mitgerissen wird, wenn Banken pleite gehen, und sie müssen die Geldschöpfung von den Geschäftsbanken zurückholen und wieder in die Hand des Staates legen, um dessen Souveränität über die Geldpolitik zu sichern. Wie zu befürchten ist, wird er in Kürze ohnehin der Einzige sein, der versuchen kann, per Einlagensicherung das Privatvermögen der Mehrheit seiner Bürger zu garantieren.

Bevor Maßnahmen dieser Art vorgestellt und diskutiert werden, ist die aktuelle Situation näher zu betrachten. Für den Niedergang der Zinsen seit 1980 gibt es zahlreiche Erklärungen:

- Technologische Ideen für neue Investitionen fehlen

- Trend zu Dienstleistungen, die weniger Gewinn als das verarbeitende Gewerbe erwirtschaften

- Alterung der Gesellschaft: Privates Sparen für das Alter und steigende Gesundheitskosten werden den für Investitionen einsetzbaren Mitteln entzogen. Als Vorreiter gilt Japan mit seiner überalterten Bevölkerungsstruktur und seit Jahren bestehenden Überschuldung.

- Das Vermögen konzentriert sich bei einer immer kleineren Schicht von Superreichen, die schon längst nicht mehr ihr Geld konsumieren können, sondern es zu stets wachsenden Anteilen in Besitztiteln anlegen. Es sammelt sich bei den Finanzinstituten und wird nicht mehr produktiv verwendet.

- Der Staat übernimmt zunehmend die Risiken der Wirtschaftsunternehmen. Unternehmen werden direkt subventioniert oder indirekt entlastet und können nicht mehr Pleite gehen. Marode Firmen werden künstlich am Leben erhalten. Für Neuunternehmer und ihre innovativen Ideen lohnt es kaum, das Risiko einzugehen, mit ihnen in Konkurrenz zu treten.

- Mit der Klimakrise werden die wahren Kosten deutlich. Allmählich wächst das Bewusstsein, dass diese indirekten Kosten bisher weitgehend an den Staat delegiert wurden, der sie unter der Last seiner eigenen Verschuldung nicht mehr abfangen kann. Unternehmen müssen lernen, die Kosten der Umwelt- und Klimaschäden in ihre eigene Kalkulation aufzunehmen. Das belastet ihre Gewinnerwartung und Investitionsneigung.

- Verschwörungstheoretiker sehen die Schuld bei persönlichen Absichten oder Fehlern der Zentralbanker oder hinter ihnen stehenden Drahtziehern.

Für mich ist keine Frage, dass sich hinter dieser Negativentwicklung der letzten Jahrzehnte der tendenzielle Fall der Zinsrate durchsetzt, der aus dem wachsenden Anteil des fixen Kapitals zu erklären ist (siehe oben). Das wird langfristig das Verhältnis zwischen freiem Unternehmertum und staatlicher Politik einschließlich der vom Staat erwarteten Garantien verschieben.

Das Zeitalter des Dollar und seines Bankensystems

Aus Bankensicht handelt es sich bei der Sonderentwicklung im 20. Jahrhundert um den Aufstieg und Niedergang einer geregelten Geldschöpfung durch die Geschäftsbanken. Was sich nach der Weltwirtschaftskrise 1929 über Jahrzehnte als Erfolgsgeschichte präsentiert hat, ist um 1980 umgeschlagen. Seither läuft die Geldschöpfung aus dem Ruder. Historisch war die Schöpfung von Geld Staatsmonopol. Der Staat hat die Münzen geprägt und die Geldscheine gedruckt. Die Differenz zwischen den Herstellkosten der Münzen und der Papierscheine und dem von ihnen repräsentierten Wert (das ist der Wert, der auf die Münzen aufgeprägt ist bzw. auf den Papierscheinen steht) verblieb beim Staat. Das ist die Seigniorage, der Geldschöpfungsgewinn, benannt nach dem französischen Wort seigneur für Feudalherr bzw. Lehnsherr.

Das hat sich in großem Maß erst im 20. Jahrhundert mit der Gründung der FED (Federal Reserve System) in den USA geändert. Daher ist ein Exkurs in ihre Geschichte notwendig, um zu verstehen, wie sich im 20. Jahrhundert der Zins erst gegenläufig gegen den tendenziellen Fall entwickelt konnte und seit 1980 in die langfristige Abwärtsbewegung zurückfällt.

Die Gründung und Konstruktion der FED

Für die Erfolgs- und Krisengeschichte der Geldschöpfung im 20. Jahrhundert spielt das Konstrukt des Federal Reserve System (FED) eine Schlüsselrolle, das vor ziemlich genau 100 Jahren 1913 auf dem Höhepunkt der Progressive Era 1896-1916 in den USA gegründet wurde und heute bei vielen als Geburtsstunde des Deep State gilt, was wiederum von anderen als Verschwörungstheorie kritisiert wird. Ohne Zweifel ist das Jahrhundert der Geldschöpfung durch die Geschäftsbanken zugleich das Jahrhundert des Dollar als Weltwährung. Diese beiden Aspekte (Geldschöpfung, Weltwährung) waren das Erfolgsmodell der FED und führten später in ihre Krise. In Europa zeigen sie sich als Krise der EZB und der europäischen Geschäftsbanken seit 2008-09, seit die USA aus ihrer Notlage heraus sich nicht mehr als Führungsmacht eines einheitlichen Weltmarkts verstehen, sondern in harten Maßnahmen gegen ihre früheren Partner für sich ihre im 20. Jahrhundert errungene Sonderstellung bewahren wollen.

In den USA gab es um 1900 keine Zentralbank vergleichbar den europäischen Zentralbanken. Diese Lage ließ sich nach einer Serie von Bankenkrisen 1873, 1893 und 1907 nicht länger halten. Der aus Hamburg eingewanderte Bankier Paul Moritz Warburg (1868-1932, sein Bruder Aby war in Hamburg Gründer der nach ihm benannten und von seinem Freund, dem Philosophen Ernst Cassirer genutzten Kulturwissenschaftlichen Bibliothek Warburg, die 1933 nach London emigrieren musste) setzte die Gründung eines Systems durch, das zum einen Elemente der europäischen Zentralbanken aufweist, zum anderen mit 12 Regionalbanken föderal strukturiert und letztlich im Besitz von inzwischen über 3.000 Geschäftsbanken ist, den sogenannten member banks, deren Namen und Anteile jedoch öffentlich nicht bekannt gegeben werden. In eigener Auskunft: »Approximately 38 percent of the 8,039 commercial banks in the United States are members of the Federal Reserve System«. Siehe auch z.B. den Beitrag von Seidl für die ARD. Bei einem lange geheim gehaltenen, legendären Treffen führender amerikanischer Banker und Staatsvertreter wurden 1910 auf einem Ferienanwesen des Bankiers J.P. Morgan (1937-1913) auf Jekyll Island vor der amerikanischen Ostküste die Grundzüge der Zentralbank entworfen. Die Aufgabenteilung zwischen Zentralbank, dem amerikanischen Staat und den Geschäftsbanken kam den amerikanischen Wünschen nach Föderalismus und Gewaltenteilung (Checks and Balances, Überprüfung und Ausgleich) entgegen.

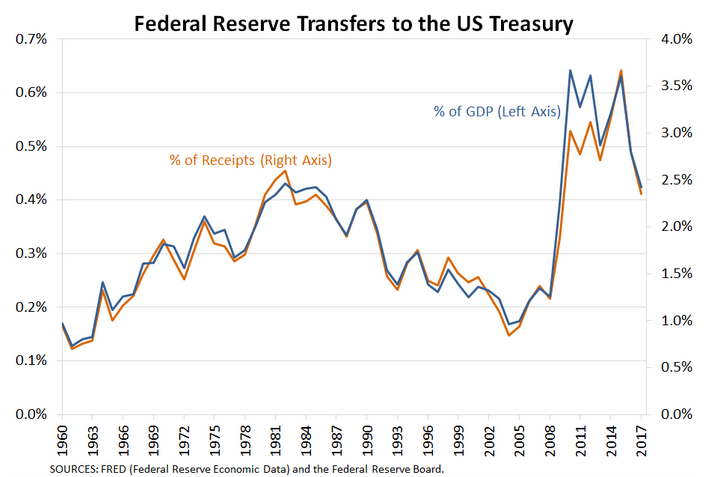

Die FED ist zwar letztlich in Privatbesitz, aber sie führt einen großen Teil ihrer Gewinne an den Staat ab. Die Zahlungen betrugen nach eigenen Angaben auf ihrem Höhepunkt 2015 100 Mrd. $. (FED, S. 7). Das entspricht ungefähr 0,6 % des Bruttosozialprodukts der USA.

Überweisungen der FED an den Staat

Quelle: Federeal Reserve Bank of St. Louis Fed Payments to Treasury and Rising Interest Rates, 4.9.2018; Link

Über ihre Geschäfte gibt die FED nur wenig preis. Seidl nennt ein Beispiel:

»In den letzten Monaten stand die Fed immer wieder in der Kritik. Sie hatte ihr Rettungspaket für den Finanzsektor ein bisschen größer geschnürt als gedacht. Statt 700 Milliarden Dollar verlieh sie zwei Billionen. An wen, wollte sie nicht sagen. Journalisten und Politiker pochten auf Transparenz und wollten wissen, wer das Geld des amerikanischen Steuerzahlers bekommen hat. Bloomberg klagt sogar auf Herausgabe der Informationen.« (Seidl 2013)

Die bis zu dem legendären Treffen von 1910 zurückgehende Geheimnistuerei gab Verschwörungstheorien aller Art großen Spielraum, oft mit antisemitischer Richtung. Letztlich ist unklar, wie groß die Seigniorage ist, die aus dem Dollar als Weltwährung bezogen werden kann, und welcher Anteil davon bei den Geschäftsbanken verbleibt, denen die Fed gehört. Die amerikanischen Geschäftsbanken und der amerikanische Staat haben darüber einen strukturellen Vorteil gegenüber ihrer Konkurrenz. Ich vermute, dass es daher auch in Europa so schwierig ist, den Geschäftsbanken ihre Einnahmen aus der Geldschöpfung zumindest teilweise zu entziehen, um sie nicht zu sehr in der Konkurrenz mit den amerikanischen Banken zu benachteiligen.

Die Geschäfte der FED waren über Jahrzehnte ein Erfolgsmodell. Oft ist es schwierig, die beiden Seiten ihrer Tätigkeit – die Unterstützung der Geldschöpfung durch die Geschäftsbanken, und die Rolle des Dollar als Weltwährung – auseinander zu halten. Grundlegend scheint mir das besondere Zusammenspiel von Geschäftsbanken und Zentralbank zu sein. Die Geschäftsbanken haben engere Beziehungen zu ihren Kunden als es der Zentralbank möglich ist. In Deutschland sind das vor allem die Sparkassen und die Volks- und Raiffeisenbanken, die lokal und regional bestens mit ihren Kunden vernetzt sind. Sie schöpfen Geld, indem sie an ihre Kunden Geld verleihen. Das Geld entsteht in dem Moment, in dem in einer Kreditvereinbarung auf der einen Seite dem Kunden auf seinem Konto ein Geldbetrag gutgeschrieben wird und auf der anderen Seite bei der Bank die Forderung verbleibt, dieses Geld zurück zu erhalten. Längst ist es nicht mehr so, dass die Banken an ihre Kunden das Geld verleihen, das auf der anderen Seite Sparer bei ihnen angelegt haben. (Siehe hierzu den Beitrag Geldschöpfung – Hohe Kunst, Magie oder Abzocke? von 2017.) Das sind Kredite an Unternehmen, mit denen diese ihre produktiven Geschäftsideen umsetzen; Kredite an die Staaten, mit denen seit den 1960ern das Erziehungs- und Gesundheitswesen sowie die Infrastruktur aufgebaut wurden; Kredite an Privatpersonen, mit denen diese Eigenheime bauen und langlebige Wirtschaftsgüter wie Autos, Küchengeräte, Waschmaschinen etc. kaufen konnten. Die Kehrseite war eine zunehmende Verschuldung. Große Teile des wachsenden Vermögens der Betriebe, des Staates und der Privatpersonen sind auf Schulden aufgebaut. Wie beim Hütchenspiel ging das so lange gut, wie sich das System selbst trug und ständig erweiterte, bis es eine kritische Schwelle überschritten hat, die niemand theoretisch berechnen und voraussagen konnte.

Ebenso war die Dominanz des Dollars in der Weltwirtschaft über Jahrzehnte eine Erfolgsgeschichte. Mit ihr wurde erstmals der Weltmarkt hergestellt. Andere Länder mussten zwar Dollars kaufen, um die internationalen Geschäfte abwickeln zu können, aber auch für sie war über viele Jahrzehnte der Vorteil größer: Sie steigerten dank den aus den USA eingeführten neuen Technologien ihre Produktivität, erlebten einen Innovationsschub und verfügten zugleich über hervorragende Exportchancen auf dem mit den USA und dem Dollar eröffneten Weltmarkt.

Um die Krise zu verstehen, sind zwei Entwicklungen nachzuvollziehen: Die Krise des Dollar als Weltwährung und das Umkippen der auf Geldschöpfung und Krediten basierenden Ökonomie. Historisch kam zuerst die Krise des Dollar als Weltwährung und nachfolgend die Krise der Geldschöpfung, die sich am deutlichsten am Entstehen von Zombie-Unternehmen zeigt.

1970: Der Goldstandard muss aufgegeben werden

Für die Aufgabe des Goldstandards gibt es sicher viele Gründe. Mit dem Goldstandard ist bei einer schnell wachsenden Wirtschaft die Gefahr der Deflation verbunden, wenn die Goldproduktion langsamer wächst als die Wirtschaftsleistung im Ganzen und der Anteil des Goldes im Verhältnis zur Gesamtheit aller Wirtschaftsgüter zurückgeht. Wird dennoch der Wert aller Waren weiter am Gold gemessen, dann werden sie in Relation zum Gold billiger, da dieses im Vergleich zu ihnen seltener wird, was einer Deflation gleichkommt. Daher gibt es strukturelle Gründe, den Goldstandard aufzugeben.

Meist wurde eine auf dem Goldstandard beruhende Währung zugleich von der jeweils führenden Welthandelsmacht als Weltwährung mit dem Vorteil genutzt, dass dem Emittenten der Weltwährung weltweit die Seigniorage zufließt (so das britische Pfund Sterling und später der Dollar). Bei ihnen liegen nur die Herstellkosten für Münzen, die Geldscheine oder im modernen Banksystem das digital erzeugte Buchgeld, während andere Staaten für ihre Währung so viel Waren hergeben müssen, wie dem aufgedruckten Wert entspricht. Das lässt sich allerdings nur solange aufrecht erhalten, wie die Produktivität des jeweils führenden Landes allen anderen weit überlegen ist. Wenn sich das ändert, entstehen große Handelsungleichgewichte: Das Land mit der Weltwährung gibt seine Währung heraus (heute den Dollar) und erhält dafür Waren, kann aber nicht mehr dank seiner überlegenen Produktivität im Gegenzug Waren in gleicher Menge liefern. Die Handelsbilanz wird dauerhaft negativ. Die anderen Länder bezahlen für die Weltwährung mit einem Exportüberschuss (so insbesondere Deutschland, Japan und andere ostasiatische Länder). In den Aufschwungphasen ist die Weltwährung gegenüber dem Gold unterbewertet und weltweit konnten Goldbestände in dem jeweils dominierenden Land gesammelt werden. Der Goldstandard war eine Hürde, der es anderen Währungen erschwerte, gegen diese Währung konkurrieren zu können. Das hatte Großbritannien über Jahrzehnte vorgeführt. Die UK hatten ab ca. 1717 für das Pfund Sterling den Goldstandard eingeführt. Damals war kein Geringerer als Isaac Newton (1643-1727) für die Währung zuständig. Trotz aller Krisen und kurzfristigen Aussetzungen hielt es hartnäckig und zunehmend verzweifelt so lange wie möglich am Goldstandard fest, bis es beschleunigt durch die Kosten des 1. Weltkriegs (für Großbritannien der Great War) in eine tiefe Krise stürzte und 1931 den Goldstandard aufgeben musste. Der Goldstandard war das Maß der Dominanz einer Währung. Nur eine Währung, die das Versprechen anbieten kann, zu festen Kursen den Umtausch in Gold zu garantieren, gilt als sicherer Hafen, in dem weltweit alle ihr Vermögen anlegen.

Diese Position hat der Dollar 1934 übernommen und seinerseits in den 1960ern verloren, als 1971 auf dem Höhepunkt des Vietnam-Krieges auch der Goldstandard des Dollars aufgegeben werden musste (Nixon-Schock). Bis dahin waren weltweit alle Sparer bereit, ihr Vermögen in Dollar anzulegen, da sie darauf vertrauen konnten, die Dollar im Zweifel in Gold umtauschen zu können. Daher kann der eingangs genannte Zinszyklus der amerikanischen Staatsanleihen auch als Hegemoniezyklus der USA erklärt werden (siehe hierzu den Anhang). Was war 1971 geschehen?

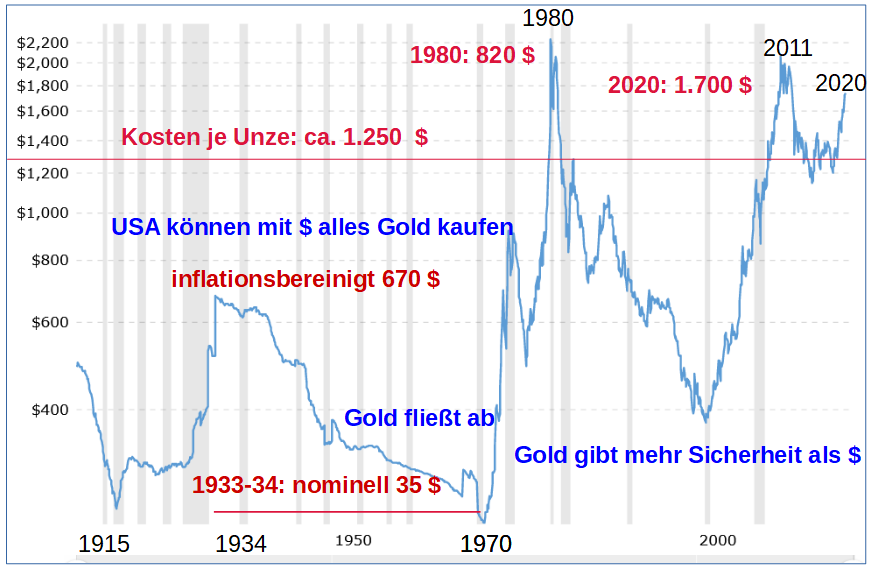

Goldpreis in Dollar, inflationsbereinigt

Quellen: Goldpreis in Dollar nach macrotrends, abgerufen am 7.6.2020;

Kosten je Unze Gold nach Elizabeth Collins Wir prognostizieren langfristig einen Goldpreis von 1.100 US-Dollar, in: Morningstar April 2011

Diese Graphik ist aus verschiedenen Blickwinkeln zu lesen. Als Großbritannien 1931 den Goldstandard verlassen musste, ergriffen die USA ihre Chance und reagierten schnell. 1933 schlossen sie sich in einem ersten Schritt an und hoben auch für den Dollar die Goldpreisbindung auf. Privateigentümer durften Gold nur bis zu einem Wert von insgesamt 100 $ behalten und mussten ihr Gold zu staatlich festgesetzten niedrigen Preisen abgeben. Als darüber die Goldreserve ausreichend aufgebaut war (1936 wurde als Sammelstelle das legendäre Fort Knox in Kentucky eingerichtet), kehrten die USA ein Jahr später 1934 zum Goldstandard zurück. Der nominelle Preis von 35 $ für eine Unze (31 Gramm) Gold (das entspricht inflationsbereinigt 670 $ von heute) lag weit unter den Herstellkosten für Gold. Die US-Wirtschaft war jedoch stark genug, um bis 1971 eine reale Abwertung aushalten zu können, die sich in der Abwärtsbewegung des inflationsbereinigten Goldpreises von 1935 bis 1971 zeigt.

Als die Kunden sich stark genug fühlten, um Dollars gegen das unterbewertete Gold auszutauschen, – allen voran Frankreich unter de Gaulle – floss innerhalb weniger Jahre 1965 - 1971 fast die Hälfte des Goldbestandes der USA ins Ausland ab (Verringerung von 16.000 t auf 8.200 t Gold). Das ließ sich nicht länger halten, und der Goldstandard musste aufgegeben werden. Anschließend explodierte der Goldpreis in Dollar geradezu und löste eine weltweite Inflation aus. In einigen Jahren war das Gold sogar gegenüber dem Dollar überbewertet (1979-1981 und mit Unterbrechungen seit 2010). In diesen Jahren erscheint den Anlegern das Gold als sicherer im Vergleich zum Dollar und sie wechseln von Dollar in Gold. Die Zentralbanken von Russland, China, neuerdings Türkei und wohl auch Indien bauen seit Jahren ihre Goldbestände auf (aktuelle Goldreserven nach gold.de).

Petrodollar, Finanzprodukte, internationaler Zahlungsverkehr

Wie konnte der Dollar in dieser Lage attraktiv gehalten werden? Das war bereits 1971 mit der Aufgabe des Goldstandards die Einführung des Petrodollar. Die USA sicherten sich vor allem in Verträgen mit Saudi-Arabien das Recht, dass Erdölgeschäfte nur über Dollar erfolgen können. Seither muss sich jeder Käufer von Öl zuerst Dollar beschaffen, um das Öl kaufen zu können. Diese von Henry Kissinger (* 1923) geschickt und mit langfristiger Planung abgesicherte Entscheidung trug für lange Zeit. Sie sichert den USA trotz Aufhebung des Goldstandards die Seigniorage-Gewinne für alle für das Ölgeschäft geschöpften Dollar.

Der Umschlag kam 1980. Die Aufhebung des Goldstandards führte zu einer in der Geschichte der Industrialisierung einmaligen Inflation. Im Schatten der mit der Inflation verbundenen Intransparenz aller Preisentwicklungen konnte eine Spekulationsentwicklung unvorstellbaren Ausmaßes entstehen, die seit 1975 der Öffentlichkeit unter dem Titel von Finanzinnovationen und Deregulierung der Märkte präsentiert wird. Häufig können mit dem Kauf von Aktien, Wetten auf die Zukunft wie zum Beispiel dem Aufstieg oder Niedergang einzelner Unternehmen oder auch ganzer Volkswirtschaften bis hin zu Wetten auf die Zukunft des Euro, und sogenannten Hebelprodukten (wenn die Zinsen für Kredite geringer sind als die Gewinne aus Finanzgeschäften, die mit diesen Krediten finanziert werden, wie z.B. der Kauf von Aktien, Immobilien, Währungen, ganzen Unternehmen) weit mehr Geld verdient werden als mit Investitionen in neue Fabriken oder Infrastruktur. Das ist nur möglich, solange die Geldschöpfung bei den Geschäftsbanken verbleibt und sie das hierfür notwendige virtuelle Geld auf den Markt bringen können. Seit den 1980ern waren die US-Banken führend (Entwicklung von Algorithmen durch die Quants, das sind Naturwissenschaftler, die nach dem Ende des Wettrüstens ein neues Aufgabenfeld suchten), und daher lohnte es sich, ihre in Dollar geführten Finanzprodukte zu kaufen.

Spätestens mit der Finanzkrise 2008-09 ist diese Art spekulativer Geldanlagen zurecht in Verruf geraten. US-Banken bündelten geschickt Finanzpakete aus Werten niedriger und hoher Bonität. Stellvertretend stehen die Verluste bei Papieren für amerikanische Immobilien und die Zertifikate der Investmentbank Lehman Brothers, die 2008 spektakulär Insolvenz anmelden musste. Was bis heute bleibt, sind die in den USA gegründeten und gemanagten Einrichtungen für den internationalen Zahlungsverkehr. Das sind z.B. Visa und MasterCard bei der Bezahlung über Kreditkarten (gegründet 1970 bzw. 1966), beim Einkauf über Amazon (gegründet 1994, seit 2007 Amazon Pay) oder den internationalen Zahlungsverkehr über SWIFT (gegründet 1973). Eine der wenigen Ausnahmen ist das 1999 gegründete, bei München ansässige Unternehmen Wirecard, das international auf diesem Markt agiert, jedoch regelmäßig Vorwürfen ausgesetzt ist, bei denen ein Außenstehender kaum beurteilen kann, ob sie berechtigt oder von der Konkurrenz in die Welt gesetzt sind. Mit dem Argument der Bekämpfung von Wirtschaftskriminalität und Terrorismus werden diese Einrichtungen zunehmend für Sanktionen eingesetzt und sollen ganze Länder wie Russland, China, Iran, Syrien, Jemen, Venezuela oder Nordkorea vom internationalen Handel abschneiden. Diese Sanktionen sind zugleich eine Warnung an die Verbündeten in Westeuropa und am Pazifik und schränken darüber hinaus deren Geschäftsmöglichkeiten massiv ein.

Zombie-Unternehmen

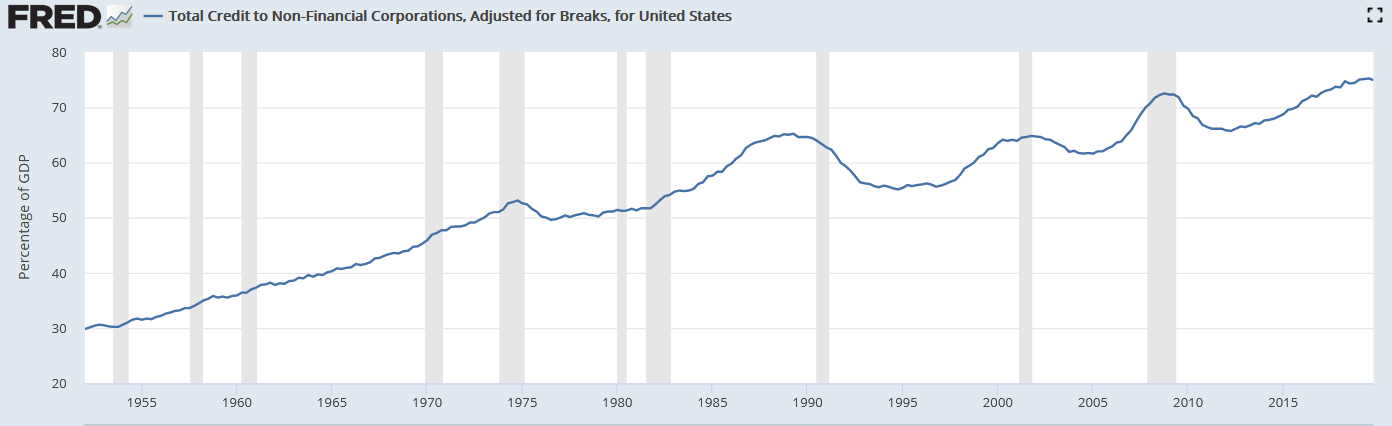

Den exorbitanten Gewinnen des Finanzsektors seit den 1980ern steht eine Verschuldung der Unternehmen, des Staates und der Privatpersonen gegenüber. Die Herausbildung und das Anwachsen von Zombie-Unternehmen ist die ungewöhnlichste Erscheinung. Das sind Unternehmen, die länger als 10 Jahren bestehen, also längst den Status eines Startup-Unternehmens verlassen haben, und mindestens 3 Jahre lang weniger Gewinne erwirtschaften als sie für Zinszahlungen ausgeben müssen. Doch zunächst am Beispiel der USA ein Überblick über die Verschuldung der Unternehmen, Privatpersonen und des Staates:

Verschuldung der Nicht-Finanz-Unternehmen in den USA in % vom BIP

Quelle: Federal Reservebank of St.Louis, abgerufen am 13.6.2020

Im Aufschwung der 1950er und 1960er konnten die US-Unternehmen dank der Geldschöpfung der Banken günstig Kredite aufnehmen und mit ihnen investieren. Die Geschäftsbanken waren nahe genug mit ihren Kunden verbunden, um deren Geschäftsideen beurteilen zu können. Doch hat die Überschuldung inzwischen einen kritischen Punkt überschritten. Ein wachsender Anteil neuer Kredite dient nur noch der Ablösung von Altschulden (Repo-Geschäft, Rückkaufvereinbarung).

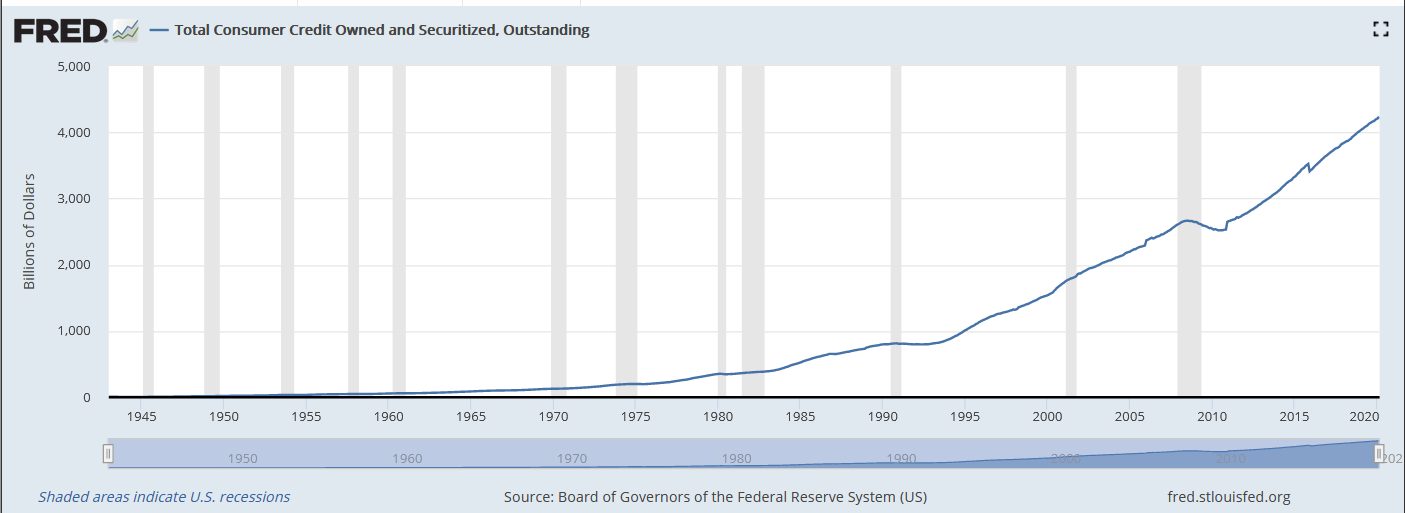

Gesamtverschuldung der US Haushalte in Mrd. USD

Quelle: Federal Reservebank of St.Louis, abgerufen am 13.6.2020

Nicht besser sieht es bei den Privathaushalten aus. Bereits in den 1970ern und deutlich beschleunigt seit den 1990ern ist ein deutlicher Anstieg der Verschuldung zu sehen. Das ist die Kehrseite des Immobilienbooms, der nur mit Krediten finanziert werden konnte. Die Zurückhaltung nach der Krise 2008-09 brachte nur eine kurze Entlastung.

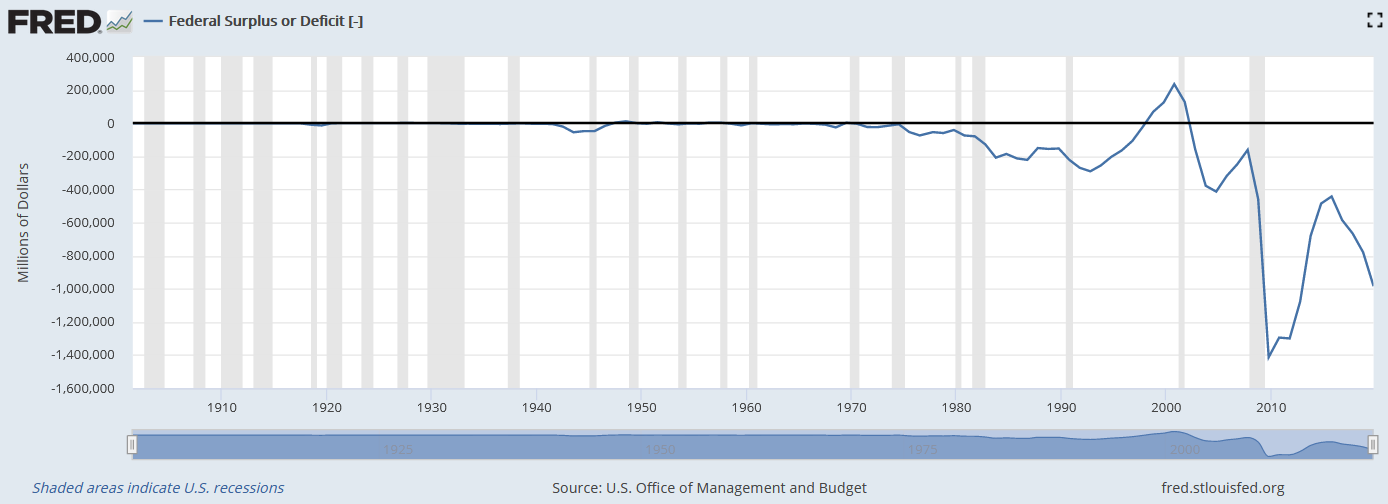

US Staatshaushalt, Überschuß / Defizit in Mrd. USD 1901-2020

Quelle: Federal Reserve Bank of St. Louis, abgerufen am 13.6.2020

Das historische Ausmaß der aktuellen Entwicklung wird erst im langfristigen Vergleich deutlich. Selbst Ereignisse wie die beiden Weltkriege und die Weltwirtschaftskrise 1929 erscheinen nur als harmlose Dellen im Vergleich zur Abwärtsbewegung seit 1973. Ebenfalls ist die Dramatik der Sonderentwicklung der 1990er (Clinton-Ära) zu erkennen, die jäh im Dot-Com-Crash 2000 endete. Seit 2015 kommt es zu einer erneuten Verschuldungswelle, die durch die COVID-19-Pandemie weiter verschärft wird.

Bei den Unternehmen führte das zu Entwicklungen, die umfassend die Investitionen in neue Produkte und Prozesse hemmen und die Wirtschaft im Ganzen in Richtung Stagnation treiben:

- Unternehmen steigen in Finanzgeschäfte ein, die höhere Gewinne versprechen, statt ihren produktiven Kernbereich auszubauen. Das führt bis zum Rückkauf eigener Aktien, statt Geld für neue Investitionen aufzunehmen. Mit dem Rückkauf von Aktien können künstlich die Aktienkurse nach oben getrieben werden, was wiederum den Managern zugute kommt, deren Boni am Aktienkurs orientiert sind. Das ist natürlich keine nachhaltige Unternehmensstrategie.

- Neue Produktionen mit modernster Technologie werden in China statt in den Herkunftsländern aufgebaut. Europa und Nordamerika wandeln sich in Museen für überholte Industrien. In den USA wurde aus dem blühenden Manufacturing Belt der Rust Belt (Rostgürtel), das ist die Industrieregion von den Großen Seen bis zur Ostküste bei Boston. In Europa geht es Regionen wie dem Ruhrgebiet, dem Raum um Manchester, Nordfrankreich oder Norditalien nicht besser.

- Zurückbleiben Zombie-Unternehmen, die nur dank staatlicher Förderung überleben.

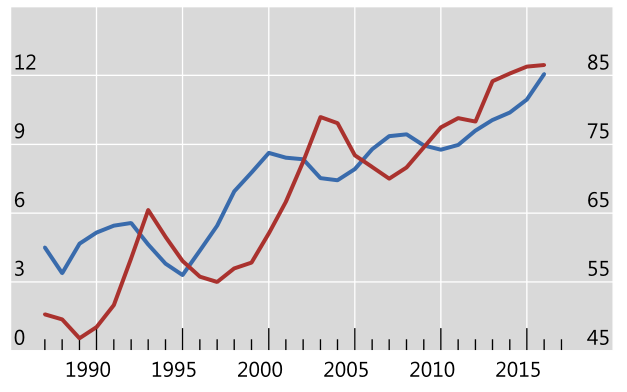

Anteil der Zombie-Unternehmen an allen Unternehmen in %

Quelle: Banerjee, Hofmann, 70, ein Bericht der Bank für Internationalen Zahlungsausgleich.

Blau: Anteil der Zombie-Unternehmen an allen Unternehmen (% am linken Rand)

Rot: Wahrscheinlichkeit, in diesem Zustand gefangen zu bleiben (% am rechten Rand)

Dem Staat und den Privatpersonen geht es kaum anders. Es war eine bewusste wirtschaftspolitische Entscheidung, dass der Staat seine wachsenden Ausgaben nicht mit von ihm neu geschöpften Geld finanziert, sondern sich stattdessen bei den Geschäftsbanken verschuldet, die an seiner Stelle die Geldschöpfung übernahmen. Dem Staat entgehen seither nicht nur die Seigniorage-Gewinne, sondern er muss die Zinsen für das von ihm bei den Geschäftsbanken aufgenommene Geld zahlen. Die Monetative e.V. schätzt: Allein in Deutschland ist dadurch dem Staat jährlich eine Seigniorage von 60-90 Mrd. € entgangen (Monetative Broschüre, S. 12). Im Ergebnis verliert der Staat wirtschaftlichen Handlungsspielraum, muss sparen und Investitions-Projekte aufgeben oder einschränken. Das hat innerhalb weniger Jahrzehnte dazu geführt, dass gerade in fortgeschrittenen Ländern wie den USA, Großbritannien und Deutschland die Infrastruktur verfällt, der Staat verschuldet, und die Geschäftsbanken die Möglichkeit ergreifen, das von ihnen geschaffene Geld in Spekulationsprojekten statt in der Realwirtschaft zu investieren.

Privatpersonen müssen ihren Konsum einschränken. Insbesondere wird es jungen Familien angesichts steigender Kosten zunehmend unmöglich, Häuser zu bauen oder Immobilien zu erwerben. Immobilienbesitz ist nicht mehr wie bis in die 1970er Jahre ein Investitionsprojekt derer, die erfolgreich ihr Berufsleben gestartet haben, sondern Anlageobjekt für diejenigen, die nicht mehr wissen, was sie mit ihrem Geld anfangen können.

Diese Entwicklung trifft aber nicht nur junge Familien. Wer älter wird, muss sich um die Altersvorsorge kümmern. In der Vergangenheit boten Lebensversicherungen, Staatsanleihen oder Aktien gute Alternativen. Heute sind diese Anlagearten überbewertet. Das bedeutet, dass sie kaum erworben werden können und vom Absturz bedroht sind.

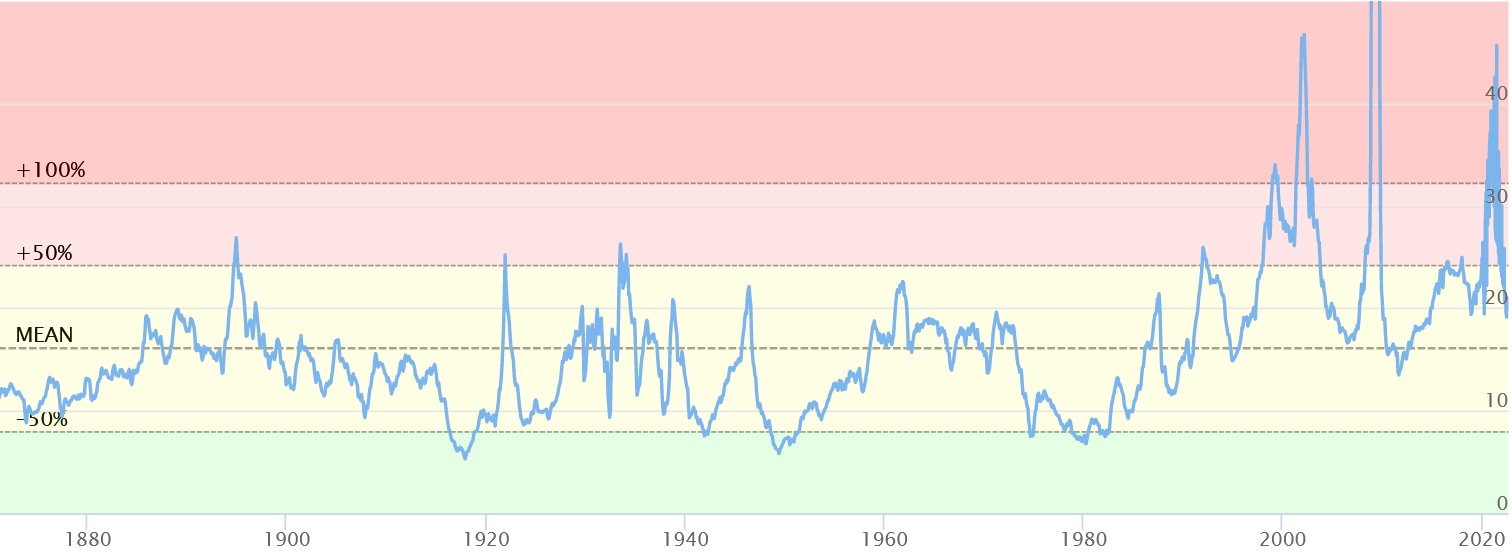

Kursgewinnverhältnis der Aktien des Standard & Poor 500 Aktienindex, 1.1.1871-1.9.2022

Quelle: longtermtrends, abgerufen am 19.9.2022

DAX

Die Unterschiede zwischen den Ländern sind sehr groß. Laut Bloomberg betrug am 20.4.2021 das Kursgewinnverhältnis (KGV) der Aktien in Deutschland 16,4, in den USA 23,6, in Japan 21,0, in China 14,1, in Russland 7,5 (nach dem Forex-Report von Solvecon Invest am 22.4.2021).

Inzwischen besteht nahezu Konsens unter Ökonomen, dass der langandauernde, historisch einmalige Boom der Aktienkurse von 1980 bis 2009 mit der Geldschöpfung durch die Zentralbanken zu erklären ist. Außer in einem kurzen Moment Ende 2011 (der Dow Jones lag damals bei kaum über 10.000 Punkten und der DAX knapp unter 5.500 Punkten, beide haben sich seither verdreifacht!) ist er nie mehr auf einen historisch ausgeglichenen Wert zurückkehrt und hat sich von der Entwicklung der Realwirtschaft entkoppelt.

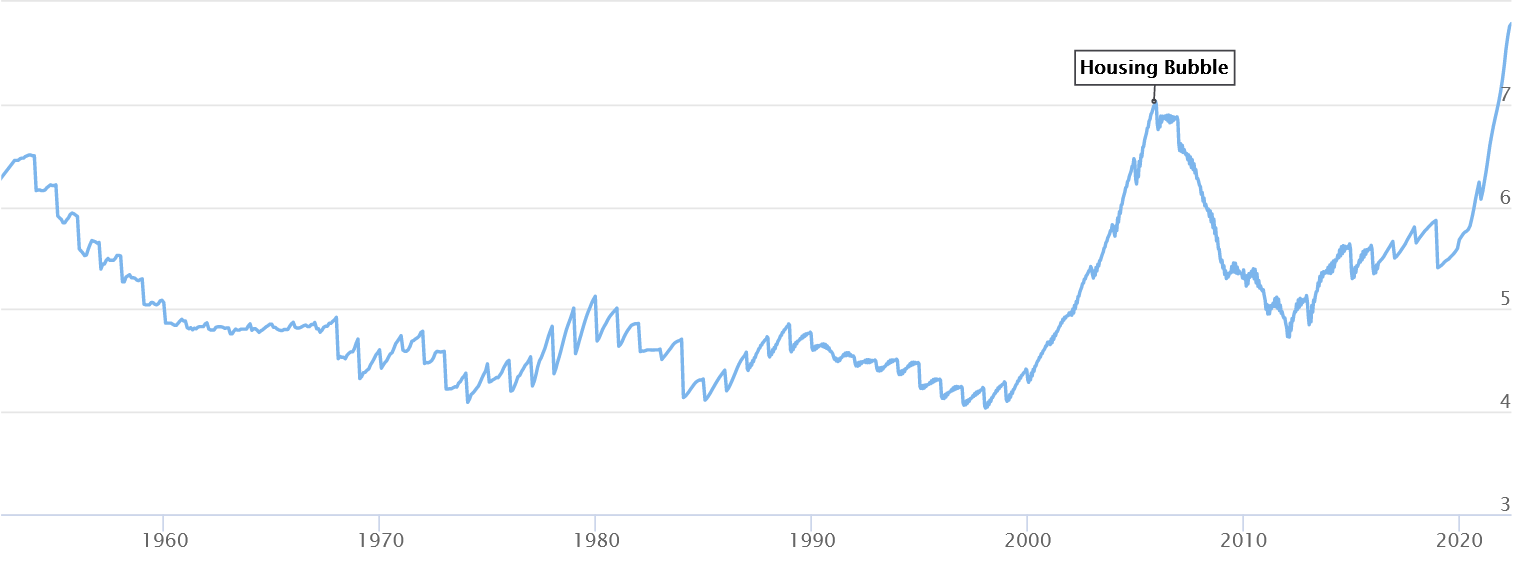

Wie viele Jahreseinkommen kostet ein Einfamilienhaus in den USA?, 1.6.1952 - 1.6.2022

Quelle: longtermtrends, abgerufen am 19.9.2022

Nicht anders sieht es bei den Immobilien aus. In den späten 1950ern wurde es zunehmend möglich, ein Eigenheim bauen zu können und hat den Bauboom beflügelt. Der Anstieg der Kosten seit der Jahrtausendwende 2000 ist nicht aus gestiegenen Baukosten zu erklären, sondern seither sind Immobilien ein Anlageobjekt für Spekulanten geworden. Ihr Preis entfernt sich zunehmend von den Baukosten für Immobilien. Nach 2000 hat sich eine Immobilienblase gebildet. Sie ist zwar in gewissem Maß durch die Krise 2008-09 bereinigt worden, baut sich derzeit jedoch erneut auf.

Die in destatis.de öffentlich zugänglichen Zahlen des Bundesstatistikamtes bestätigen das: Während in Deutschland das BIP seit 2000 um jährlich 1,5 % wächst und sich die Verbraucherpreise in einer ähnlichen Größenordnung bewegen (vor allem dank der Benzinpreise), gewinnen die Aktien seit 1990 jährlich über 7 % an Wert (incl. Dividende) und haben sich damit von der Realwirtschaft entfernt. Vergleichbar wuchsen die Preise für Immobilien bereits 2014-15 jährlich 2 bis 4 % und seit 2016 jährlich 5 bis 8 %. So ist die Inflation im Alltag kaum zu spüren, zeigt sich dagegen massiv in explodierenden Mieten.

Welche Ausweichmöglichkeiten bleiben für die Geldanlage? Häufig werden Gold und Bitcoin diskutiert. Nach einem Bericht von Christian Siedenbiedel in der FAZ vom 16.4.2019 mit dem programmatischen Titel Deutsche horten so viel Gold wie nie besitzen inzwischen zwei Drittel der Deutschen Gold, die meisten davon sicher in kleinen Mengen für Schmuck (wie z.B. den Ehering). Der Besitz liegt insgesamt bei unglaublichen 8.900 t und war damit seit 2010 um 12 % gestiegen. Pro Einwohner verfügt Deutschland weltweit mit Abstand über den höchsten Goldbesitz. Das sind in Deutschland 1,6 % des Privatvermögens (ohne Immobilien). Die Hälfte davon sind Schmuck, weitere 40 % Barren oder Münzen.

Die jüngere Generation bevorzugt Bitcoins. In einem Blog berichtet Christopher Nigischer am 4.11.2019 unter dem Titel Deutsche bevorzugen Bitcoin gegenüber Aktien, dass 9,2 % über Bitcoins verfügen, aber nur 7 % über Aktien. Die durchschnittliche Investition in Bitcoins betrug pro Besitzer 2.770 €. Wer sich jedoch die Wertentwicklung der Bitcoins seit dem Hype von 2018 anschaut, wird sehen, dass er sein Geld genauso gut auf einem Sparkonto hätte anlegen können.

Zentralbanken ändern ihre Politik

Unter diesen Umständen sahen sich die Zentralbanken gezwungen, ihre Politik zu ändern. Sie beginnen massiv, Staatsanleihen, Unternehmensanleihen, Aktien und andere Wertpapiere zu kaufen. Das ist eine Form der Geldschöpfung, die den Begünstigten zugute kommt. Die Zentralbank behält die Papiere als Sicherheit. Obwohl niemand davon ausgeht, dass diese Schulden jemals zurückgezahlt werden können, wird bis heute ein klarer Schuldenerlass abgelehnt. Angesichts der Zombie-Unternehmen sehen sich die Zentralbanken gezwungen, zunehmend auch Aktien von Unternehmen mit geringer Bonität anzukaufen.

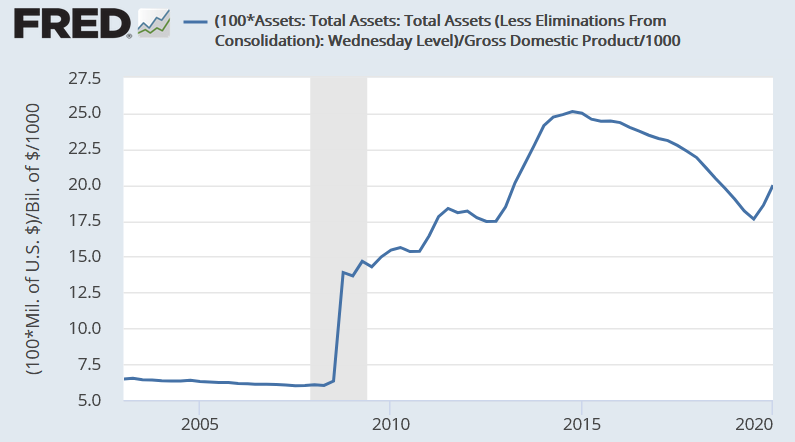

Das ist ein direktes Ergebnis der Finanzkrise 2008-09. Das Beispiel der FED zeigt das Ausmaß.

Besitz der FED an Staatsanleihen, Aktien und anderen Vermögenswerten in % vom BIP

Quelle: Miguel Faria-e-Castro Print Friendly VersionFed Payments to Treasury and Rising Interest Rates in: Economy Blog der St. Louis Federal Reserve Bank vom 4.9.2018; abgerufen am 13.6.2020; die Werte werden fortlaufend aktualisiert

Angesichts der COVID-19-Pandemie werden die Zentralbanken diese Politik weiter ausbauen müssen.

Die Schwäche der EZB und der europäischen Banken

Im internationalen Vergleich stehen keineswegs nur die Banken in Südeuropa, sondern auch in Deutschland sowie im Ganzen die EZB sehr schwach da. Das zeigt ein Vergleich des Mindestreservesatzes. 1988 wurde mit der ersten Basler Eigenkapitalvereinbarung (Basel 1) eine Eigenkapitalquote von 8 % vereinbart, auch wenn kein Ökonom rational begründen kann, warum gerade diese Eigenkapitalquote berechtigt sein soll. Die EZB darf laut Gesetz einen Satz zwischen 0 und 10 % beschließen (vgl. Art. 4 Abs. 1 der Verordnung (EG) Nr. 2531/98 des Rates vom 23. November 1999). Die EZB startete 1999 mit 2 % und senkte ihn 2012 auf 1 %. Das ist sehr wenig im Vergleich zu China mit 13,5 % und den USA, wo für lange Zeit der Satz bei 10 % für Großbanken lag. (Quelle: englischsprachiges Wikipedia). Bereits am Beginn der COVID-19-Pandemie haben allerdings die USA am 15.3.2020 alle entsprechenden Auflagen aufgegeben (FAZ vom 16.3.2020). Werte um die 15 % waren in Deutschland in den 1970ern durchaus üblich. Andere Länder wie UK, Australien, Kanada und Schweden haben keinen Satz festgelegt. – Heutzutage ist auch die Einschränkung durch Mindestreserven mehr oder wenig hinfällig, da die Geschäftsbanken bei den Zentralbanken kostenlos Mindestreserven erwerben können.

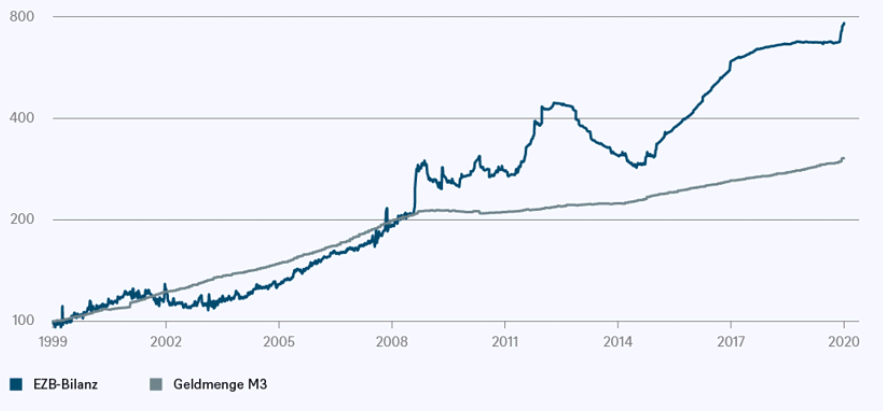

Wie wenig Erfolg der Geldschöpfung durch die EZB beschieden ist, zeigt ein Vergleich der EZB-Bilanz mit der M3-Geldmenge (das ist die Summe des Barvermögens, der Spareinlagen, kurzfristigen Kredite und Repo-Geschäfte für die Refinanzierung von Krediten):

EZB-Bilanz im Vergleich zur Geldmenge M3

Logarithmische Skala, 12/1998 = 100, als Quellen werden die EZB und die DWS Investment GmbH genannt, Stand 5.5.2020

Quelle: e-fundresearch.com vom 8.5.2020

Seit 2008 entkoppelt sich die EZB-Bilanz von der M3-Geldmenge. Wo bleibt das von ihr geschöpfte Geld, wenn es weder in den Bargeld-Umlauf gelangt, noch auf den Sparguthaben liegt, weder von den Banken mittels kurzfristiger Kredite verliehen noch zur Refinanzierung von Krediten genutzt wird, um überschuldete Unternehmen zu entlasten? Auch wenn die Wege nicht durchsichtig sind, zeigt es seine Wirkung in der Überhöhung der Aktienkurse und Immobilienpreise, einer Inflation der Vermögenswerte, während der Verbraucherindex für Güter des alltäglichen Bedarfs im Ganzen bisher stabil geblieben ist.

Warum konnten sich die US-Banken nach der Finanzkrise 2008-09 erfolgreich sanieren und erwirtschaften heute wieder hohe Gewinne, während die europäischen und hier vor allem die südeuropäischen und deutschen Banken in die Krise geraten sind? Das ist ein Thema für sich und soll hier nur knapp skizziert werden:

USA:

- Die US-Regierung und die FED stützten die US-Banken. Das ganze Ausmaß wird nicht veröffentlicht. Hier zeigt sich der Vorteil der engen Verflechtung von US-Regierung, FED und Geschäftsbanken.

- Tausende kleine Banken mussten aufgeben und wurden nicht gerettet (siehe eine Studie des Mercatus Center an der George Mason University in Washington DC). Stattdessen hat sich ein Oligopol weniger großer Banken gebildet, zu dem auf jeden Fall die Citigroup, Goldman Sachs, JP Morgan Chase, Bank of America und Wells Fargo zählen.

- Großbanken mussten sich neu aufstellen und rekapitalisieren. In den USA gibt es seit der ersten Welle der Kartellbildung ab 1895 eine durchgehende Tradition der Investmentbanken: Sie erwirtschaften große Anteile ihrer Einkünfte mit Provisionen und Gebühren für Börsengänge, Kapitalerhöhungen und Unternehmensübernahmen (Mergers & Acquisitions), statt den Unternehmen Kredite zu geben. Während die Rückzahlung der Kredite gefährdet ist, wenn das Unternehmen in Konkurs geht, bleiben die Investmentbanken selbst dann auf der sicheren Seite, wenn die von ihnen vermittelten Zusammenschlüsse und Kapitalerhöhungen bei den beteiligten Unternehmen nicht zum Erfolg führen. In Folge der Finanzkrise 2008-09 mussten in den USA die großen Investmentbanken aufgeben und sind von den verbleibenden Großbanken übernommen worden, deren Einfluss darüber weiter gewachsen ist. Das hat zweifellos erheblich zu deren Sanierung beigetragen. Inzwischen trägt das Investmentgeschäft wieder kräftig zu den Gewinnen der führenden US-Banken bei (siehe z.B. einen Beitrag Lizenz zum Gelddrucken im Magazin comdirect.de vom 14.11.2018.) Eine anschauliche Einführung in das Investmentbanking gibt ein Beitrag des Handelsblatt Orange vom 17.7.2019 über die Geschäftsfelder von Goldman Sachs.

- In der Konsequenz stehen den US-Banken ausreichend Mittel bereit, frühzeitig in neue digitale Technologien im Bankensektor zu investieren und ihren Vorsprung gegen die Wettbewerbsbanken auszubauen.

Europa:

- Nationale Sonderwege dominieren. Unprofitable Banken werden mit viel Geld gerettet, statt sie wie in den USA in Konkurs gehen zu lassen, da ihr jeweiliges Heimatland seine Unabhängigkeit im Bankensektor bewahren will. Das ist so, als würden in den USA alle Bundesstaaten von Kalifornien über Oklahoma bis Maine oder Texas an ihren eigenen Banken festhalten.

- Umgekehrt wird verhindert, wenn einzelne Banken in Europa länderübergreifend Erfolg haben. Ein Beispiel ist die italienische Unicredit. Sie war in den 1990ern aus dem Zusammenschluss zahlreicher italienischer Banken entstanden, hat 2005 in Deutschland die Hypobank übernommen, ist dann aber im Weiteren in ihren länderübergreifenden Aktionen nicht recht weiter gekommen.

- Besonders in Südeuropa sind die Banken durch einen sehr hohen Anteil fauler (notleidender) Kredite bedroht und werden dennoch gehalten. Das zeigt, dass europäische Banken stärker als die US-Banken an Krediten für Unternehmen leiden, die in Geschäftsschwierigkeiten geraten sind. Nicht viel anders sieht es bei der Deutschen Bank mit ihrem hohen Anteil an riskanten Derivaten aus. Nach einem Bericht der Europäischen Kommission vom 12.6.2019 konnten jedoch die notleidenden Kredite von 2012-17 europaweit wieder stark abgebaut werden.

- Banken sichern ihr Geschäft durch den Kauf von Staatsanleihen statt Kredite an Firmen zu vergeben und darüber deren Geschäft zu beflügeln.

- In der Folge sind in Europa die Zinsen weit stärker gesunken. Das Geschäft der Banken leidet extrem unter Negativzinsen. Sie können in einem ihrer Kerngeschäfte kein Geld mehr verdienen. Erst in Folge der aktuellen Zinssenkungen der FED geraten die US-Banken in eine ähnliche Lage.

- Die fehlende Einigung Europas führt fortlaufend zu neuen Spekulationen gegen den Euro, durch die die europäischen Banken getroffen werden.

- Durch die Abhängigkeit vom Zahlungsverkehr über SWIFT gelingt es nicht, gegenüber der Sanktionspolitik der USA eine Alternative zu finden. Große Geschäfte wie im Iran oder Russland gehen verloren bzw. sind in China zunehmend bedroht.

- Im Ergebnis fehlt Geld für Investitionen in neue Technologien.

Es scheint so, als hätten die Banken nur wenig gelernt. Frank Partnoy warnt: So wie die Krise 2008-09 durch Kreditpakete an Immobilienbesitzer ausgelöst wurden, bei denen höher- und niedrigwertige Anteile gemischt wurden (Collaterailized Debt Obligation, CDO), wiederholt sich das seit Jahren bei Anleihen an Unternehmen, die so weit in Schwierigkeiten geraten sind, dass sie übliche Kredite nicht mehr erhalten können (Collateralized Loan Obligation, CLO). Beliefen sich die CDOs 2007 auf 640 Mrd. $, beträgt der Wert der CLOs 2018 bereits 750 Mrd. $. Eine Studie des Financial Stability Board vom 19.12.2019 zeigt, dass Europa hier den USA kaum nachsteht.

Ausblick in die Zukunft: Digitales Geld

Offensichtlich ist das bestehende Finanzsystem in eine Zwickmühle geraten. Vor allem die USA versuchen, daran in nationalen Sondergängen festzuhalten, um ihre Vorteile mit dem Dollar als Weltwährung zu bewahren. Dagegen arbeiten die von den USA sanktionierten Länder an einer Alternative: Die Einführung von digitalem Geld und neuen Wegen des internationalen Zahlungsverkehrs, die sich von SWIFT und ähnlichen Einrichtungen abkoppeln. Vorbild ist die unmittelbar nach der Finanzkrise 2009 eingeführte Kryptowährung Bitcoin. (Mit Krypto ist nicht abwertend gemeint, dass Währungen dieser Art irgendwie kryptisch sind, sondern auf fälschungssicheren Verschlüsselungen – kryptographischen Verfahren – basieren.) Europa steht am Scheideweg, ob es sich im Windschatten und der Partnerschaft mit den zunehmend protektionistisch agierenden USA dennoch im Ganzen Vorteile verspricht, oder sich vorsichtig den vor allem von China und Russland ausgehenden Alternativen anschließen wird.

In den USA werden die Zeichen der Zeit erkannt. Das Unternehmen Facebook bereitet eine eigene digitale Währung Libra vor, die international den Milliarden Facebook-Anwendern angeboten werden soll.

Am weitesten ist möglicherweise China. Dort wurden am 16. April 2020 erste Pilotprojekte mit digitalem Zentralbankgeld gestartet.

Digitales Geld soll im nächsten Jahr das Thema einer Folge-Veranstaltung werden.

Wo stehen wir heute?

Die Monetative e.V gibt eine sehr klare Übersicht über die aktuelle Situation, die fortlaufend aktualisiert wird. Ich möchte folgende Punkte herausgreifen (abgerufen am 26.11.2019):

»Das Guthaben auf einem Konto symbolisiert lediglich einen Zahlungsanspruch des Kontoinhabers gegenüber der Bank auf Auszahlung von gesetzlichen Zahlungsmitteln (Papiergeld und Münzen). Dem Kontoinhaber gehört also kein Geld, sondern er hat nur eine Forderung auf Auszahlung von Geld. Im Konkursfall einer Bank ist er dann Gläubiger der Bank, verfügt aber über keinerlei Sicherheiten. Seine Forderung kann also wertlos werden, wenn der Staat bei einer Bankenpleite nicht rettend einspringt.«

»Geschäftsbanken erzeugen heute 97 % unseres umlaufenden Geldes.«

»Zu Beginn der 90er Jahre belief sich das Bruttoinlandsprodukt der Welt auf ca. 23 Billionen US$. Zu diesem Zeitpunkt gab es Finanzanlagen im Wert von 2 Billionen US$. Im Jahr 2010 betrug das Bruttoinlandsprodukt aller Staaten ca. 63 Billionen US$, während in der Finanzwirtschaft 600 Billionen US$ angelegt waren. Innerhalb von 20 Jahren hat sich das Verhältnis von produktiv investiertem Geld zu unproduktiv investiertem Geld von 10:1 auf 1:10 verändert.«

»Wenn eine Bank Aktien auf eigene Rechnung kauft, so bezahlt sie mit selbst gebuchtem Geld und hat geringere Finanzierungskosten. Das ist einer der Gründe, warum der Eigenhandel der Investmentbanken in den letzten Jahrzehnten so stark zugenommen hat. Auch können Banken Sachanlagen (zum Beispiel Immobilien) mit selbst geschöpftem Geld kaufen, wogegen alle anderen Unternehmen den Kaufpreis vollumfänglich finanzieren müssen. Dass eine Branche mit selbst geschöpftem Geld auf den Märkten einkaufen kann, ist ein gravierender Verstoß gegen die Prinzipien der freien Marktwirtschaft.«

Alle Vorschläge konzentrieren sich daher auf eine Entflechtung der Bankgeschäfte, um die Banken auf Dauer wieder allen anderen Wirtschaftspartnern gleichzustellen. Der Staat sollte wieder zum Interessenvertreter der übergeordneten Bedürfnisse aller seiner Bürger werden und sich aus den Lobby-Netzwerken und internationalen Zwängen befreien.

– Der Zahlungsverkehr könnte mit neuen Technologien direkte Kontakte zwischen Käufern und Verkäufern herstellen ohne Vermittlung über die Banken und den für den internationalen Zahlungsverkehr eingerichteten halbstaatlichen Unternehmen wie SWIFT.

– Die täglichen Buchungen über das Girokonto könnten direkt über Konten der Zentralbanken laufen, wenn diese die neuen technischen Möglichkeiten nutzen. Ein Vorreiter könnte China werden. Dort erfolgen bereits 94 % aller Zahlungen über Alipay und WeChat Pay, die mit Amazon und Facebook vergleichbar sind. Seit 5 Jahren arbeitet die chinesische Zentralbank daran, den chinesischen Bürgern die Einrichtung eines Kontos direkt bei der Zentralbank zu ermöglichen und die Erfahrungen von Alipay und WeChat Pay zu nutzen. Anfang 2020 wurden erste Pilotprojekte gestartet.

– Die Geldschöpfung wird ausschließlich von der Zentralbank übernommen und damit wieder wie in der Vergangenheit Staatsmonopol. Geschäftsbanken können sich wie jeder Bürger bei ihr Geld beschaffen. Die Zentralbank kann entscheiden, ob sie zusätzlich neues Geld auf den Markt bringt und es möglicherweise in gewissen Anteilen direkt an alle Kontoinhaber verteilt (Helikoptergeld). Und umgekehrt könnte die Zentralbank auf Geldanlagen ab einer bestimmten Größenordnung Negativzinsen erheben, um die Kontoinhaber dahin zu drängen, ihr Vermögen nicht zu sparen, sondern für eigene Ausgaben zu nutzen oder in Aktien- und Investitionsfonds anzulegen. So verstehe ich den Vorschlag, den Ulrich Bindseil bei der Jahrestagung vorgestellt hat.

– Bei den Banken und anderen Finanzdienstleistern bliebe ihr traditionelles Kerngeschäft für Geldanlage und Kreditvergabe.

– Die Finanzierung kann zu einem großen Teil durch die Seigniorage erfolgen, die wieder an den Staat geht.

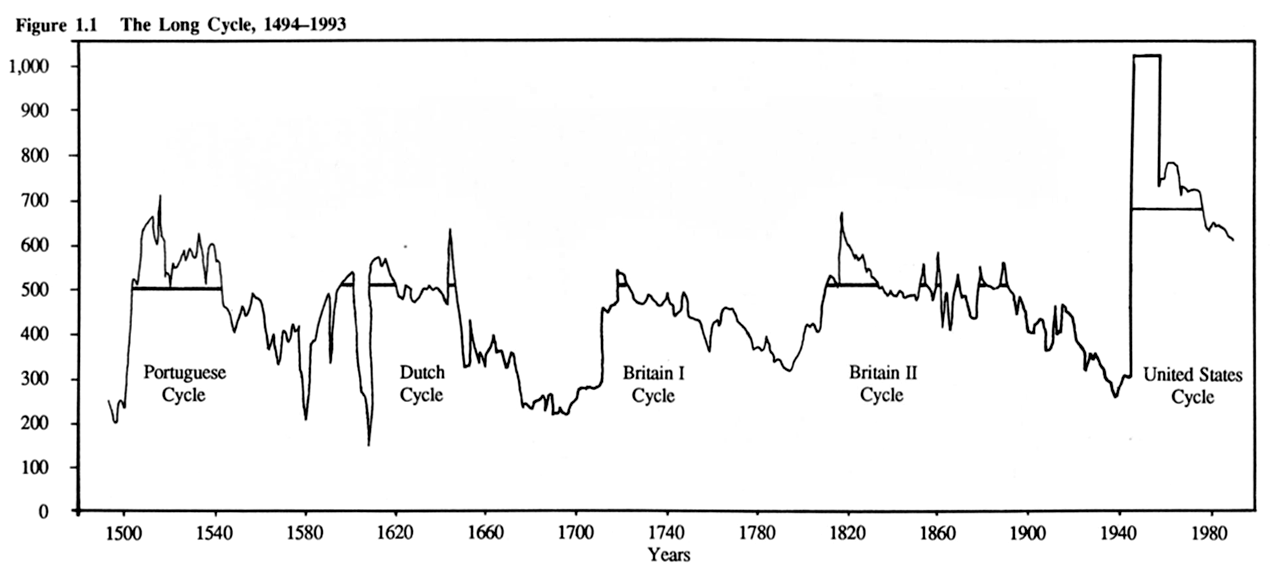

Anhang: Hegemoniezyklen

Der eingangs dargestellte Zinszyklus kann als der aktuelle Zyklus historischer Hegemoniezyklen verstanden werden. Dies Thema wird in Deutschland vor allem von Ulrich Menzel (* 1947) untersucht, 1993-2015 Professor an der TU Braunschweig. Er bezieht sich auf George Modelski (1926-2014), einem aus Polen stammenden Spezialisten für Kondratjew-Zyklen. Modelski hat mit William Thompson die Hegemoniezyklen am Anteil der jeweiligen nationalen Seemachtflotten an der Gesamtheit aller Flotten in der Welt dargestellt.

Hegemoniezyklus nach Modelski und Thompson

aus: Ulrich Menzel: Zur Ordnung der Welt, Braunschweig 2012; PDF, Folie 4

nach: George Modelski, William R. Thompson: Seapower in Global Politics, 1494 - 1993, Hampshire, London 1988, S. 109, Figure 5.3

Die Einschnitte werden durch Neuerungen im Finanzwesen bestimmt:

– 1452-55: Mit den Bullen Dum diversas und Romanus Pontifex wurde Portugal vom Papst der Sklavenhandel erlaubt. 1494 sprach der Vertrag von Todesillas Portugal den Handel mit Afrika und Asien sowie dem Ostteil von Südamerika zu. Damit war das Geschäftsmodell von Portugal abgesegnet: Der auf dem Sklavenhandel beruhende Dreieckshandel unter Nutzung günstiger Windströmungen (Volta do Mar). Im Hintergrund stand der Christusorden, der aus dem Templerorden hervorgegangen war. Der Templerorden war zum Schutz des 1099 von den Christen eroberten Jerusalem gegründet worden und hatte im 12. Jahrhundert in Westeuropa die aus Arabien übernommene Buchhaltung in Soll und Haben sowie die Girokonten eingeführt.

– 1608: Die Gründung der ersten Zentralbank in Amsterdam steht am Beginn des niederländischen Zyklus.

– 1694: Bald folgte die Gründung der Bank of England.

– 1913: Gründung der FED in den USA.

– 2030 (?): Ulrich Menzel vermutet, dass es nach den beiden britischen Zyklen 1714-1783-1919 zwei US-Zyklen 1898-1990-2030 gibt, die von einem chinesischen Zyklus abgelöst werden. Wird diesem Verständnis gefolgt, dann wird heute nach einem neuen Bankenmodell gesucht, mit dem ein neuer Zyklus begonnen werden kann.

Literatur

Ryan Niladri Banerjee, Boris Hofmann: The rise of zombie firms: causes and consequences, in: BIS Quarterly Review, September 2018, Basel; bis vom 23.9.2018

Matthias Binswanger: Geld aus dem Nichts, Weinheim 2015

Ulrich Bindseil: Central bank digital currency - financial system implications and control

(July 30, 2019)

Available at SSRN: https://ssrn.com/abstract=3385283 or http://dx.doi.org/10.2139/ssrn.3385283

Miguel Faria-e-Castro: Fed Payments to Treasury and Rising Interest Rates; Federal Reserve Bank of St.Louis On the Economy Blog vom 4.9.2018

FED: Overview of the Federal Reserve System, Januar 2013; FED

FED: The Structure and Functions of the Federal Reserve System; Federal Reserve Education, abgerufen am 12.6.2020

Heiner Flassbeck: Wir können die Corona-Schulden nicht zurückzahlen; makroskop.eu vom 15.5.2020

Norbert Häring: MMT für das Volk (statt für die Banken); norberthaering.de vom 30.4.2020

Norbert Häring: Helikoptergeld richtig abwerfen; norberthaering.de vom 7.5.2020

Norbert Häring: Wie die USA ihre Dollar-Weltwährung ins Zeitalter von Libra retten wollen; Handelsblatt vom 9.5.2020

Joseph Huber: Monetäre Staatsfinanzierung von Helikoptergeld; vollgeld.page April 2020

Thomas Mayer: Ein digitaler Euro zur Rettung der EWU, 24.10.2019

in: Flossbach von Storch Research Institute, Studien Link

Monetative eV: Beiträge zum Jahrestreffen 2019; monetative

Monetative eV: Die Vollgeldreform - Gründe, Umsetzung, Folgen, Berlin o.J.

Frank Partnoy: The Looming Bank Collapse, in: The Atlantic Juli/August 2020

Jan Priewe: Wer leiht dem Staat das Geld – oder wer zahlt die Kosten von Covid-19?; makroskop.eu vom 8.5.2020

Paul Schmelzing 2020a: Eight centuries of global real interest rates, R-G, and the ’suprasecular‘, London 2020 ; PDF

Paul Schmelzing 2020b: On the 'Suprasecular' Decline of Global Real Interest Rates, Interview von David Beckworth, in The Bridge vom 24.2.2020

Bettina Seidl: Die Fed - Hüterin des Dollar, Stand: 24.09.2009; ARD, vollständig zitiert in Mutzenbacher

Sven Wagenknecht: Nun ist es offiziell: China führt westliches Geldsystem mit CBDC vor; BTC Echo vom 17.4.2020

Sven Wagenknecht: One Belt, One Block: China expandiert mit staatlicher Blockchain; BTC Echo vom 28.4.2020

Sven Wagenknecht: Notenbanken im Schlitterkurs: Kann eine digitale Vollgeld-Reform unser „Geld” retten?; BTC Echo vom 8.5.2020

Bildnachweis Euribor: Von Peter Lauppert - Eigenes Werk, CC0, Link

|

|

|---|

© tydecks.info 2020