Walter TydecksDigitales Geld |

|

Beitrag für den Themenkreis Naturwissenschaft und Technik von 50plus aktiv an der Bergstraße am 24.2. 2021 in Bensheim

Inhaltsverzeichnis

Bargeld und elektronische Zahlungsdienste

Neue Technologien

Neue Währungen

Was ist digitales Geld? Kann aus bloßer Information Geld gewonnen werden? Bereits heute benutzt jeder im Umgang mit Geld digitale Verfahren, von Kreditkarten über Online-Banking bis zum Abbuchen wiederkehrender Kosten. Seit niemand mehr sein Gehalt bar am Monatsende ausgezahlt bekommt, werden schon im Vorfeld die Steuern und die Kosten für die unterschiedlichen Versicherungen abgebucht. Es gibt keine Steuereintreiber mehr. Beim digitalen Geld geht es nicht nur um Effizienz und Vereinfachung. Das Extrem könnte eine digitale Währung sein, die jeden von allen ökonomischen und sozialen Beziehungen ausschließen kann, die in irgendeiner Weise bezahlt werden müssen.

Auf der anderen Seite versprechen digitale Währungen die Möglichkeit eines Geldsystems, das dezentral aufgebaut ist und sich dank eingebauter programmierter Algorithmen selbst zu steuern vermag. In einem solchen System könnte jeder direkten Zugang auf das von der Zentralbank geschaffene Geld bekommen, während heute ein großer Teil des Zentralbankgeldes bei den Geschäftsbanken hängen ("kleben") bleibt. Im Moment erlebt jeder mit, wie die Unsummen der von den Zentralbanken neu geschaffenen Hilfen auf für Außenstehende schwer zu verstehenden Wegen nur bei denen ankommen, die ihr Geld bei Vermögensverwaltern anlegen können, die über das ausreichende Insider-Wissen und die richtigen Beziehungen verfügen. Demgegenüber könnte digitales Geld völlige Transparenz des Wirtschaftens und Finanzsystems und den Zugriff aller auf die staatliche Geldschöpfung ermöglichen, und darüber zugleich die private Geldschöpfung durch die Banken überflüssig machen.

In diesem Beitrag sollen der aktuelle Stand des Bargeldes, die Technologien des digitalen Geldes und die gegenwärtig bereits eingeführten oder diskutierten Neuen Währungen vorgestellt werden. Es wird vor allem um drei Fragen gehen:

Transparenz Wenn alle Zahlungen digital erfolgen: Kennen dann im Ergebnis der Staat und die digitalen Zahlungsdienste alle unsere Einkünfte, Ausgaben und Vorlieben besser als wir uns selbst kennen? Oder wird umgekehrt das Finanzsystem für uns durchsichtiger?

Zentral oder dezentral Derzeit bestimmen bürokratische Einrichtungen wie die Zentralbanken, die großen Geschäftsbanken und die Staaten mit ihrer Finanz- und Währungspolitik das wirtschaftliche Geschehen. Demgegenüber versprechen Neue Währungen und neue Technologien wie Blockchain, dass sich die Einzelnen direkt miteinander vernetzen, Waren und Güter anbieten, kaufen und verkaufen können. Wiederholt sich auf dem Gebiet der Währungen der Erfolg einer öffentlichen Enzyklopädie wie Wikipedia und der Geist der Open Source Bewegung?

Sicherheit Angesichts von Negativzinsen, unvorstellbarer Verschuldung der meisten Staaten und drohender Inflation sind die meisten Geldvermögen gefährdet. Neue Währungen versprechen eine ähnliche Währungshärte, wie sie früher mit der Golddeckung gegeben war. Sind Kryptowährung eine sichere Alternative zur Vermögensanlage, oder sind sie extrem bedroht von Spekulationsblasen durch diejenigen, die nicht mehr investieren wollen, sondern praktisch unbegrenzt nach Geldanlagen suchen?

Bargeld und elektronische Zahlungsdienste

Niemand will ganz auf Bargeld verzichten, auch wenn es viel einfacher ist, zum Bezahlen eine Kreditkarte oder ein Smartphone zu benutzen. Wer Bargeld hortet, kann sicher sein, dass er es jederzeit nehmen und damit etwas einkaufen kann, weil es als gesetzliches Zahlungsmittel anerkannt und geschützt ist. Für alle, die keine Bank besitzen (und wer besitzt schon eine Bank?), ist Bargeld das einzige verfügbare Vermögen und Zahlungsmittel, das direkt von der Zentralbank garantiert ist. Ein Risiko liegt nur in einer Ausnahmesituation wie einer galoppierenden Inflation oder einer Währungsreform vor, und dann ist jede Art von Vermögen gefährdet. Das ist bei all dem Geld anders, das bei einer Geschäftsbank, privaten Rentenversicherung, Sparkasse oder einem Online-Bezahldienst hinterlegt ist. Rein rechtlich ist dieses Geld nicht mehr im Besitz des Kunden, sondern gehört der Bank, der er mit seinem Geld einen Kredit gegeben hat (Ausnahmen gibt es nur bei einigen Online-Bezahldiensten wie Bitcoin). Wenn diese pleite geht, zählen seine Einlagen zur Konkursmasse, und jeder kann nur hoffen, seinen Anteil oder möglichst viel davon zurück zu erhalten. Immerhin gibt es in den europäischen Ländern eine staatliche Einlagensicherung von 100.000 €. Dagegen können sich Geschäftsbanken nahezu unbegrenzt sicheres Geld von der Zentralbank besorgen. Daraus ergibt sich die elementare Forderung: Jeder soll ein Konto bei der Zentralbank einrichten dürfen. Dann wäre das Geld sicher vor Bankenpleiten. Und diese Forderung führt zum digitalen Geld: Die Möglichkeiten für ein solches Konto sind heute dank der Digitalisierung gegeben. Was liegt daher näher, als die Einführung digitalen Zentralbankgeldes zu fordern, das von jedem genutzt werden kann, und das wie das Bargeld als gesetzliches Zahlungsmittel anerkannt wird? Das ist die Grundforderung des Positionspapiers der Monetative e.V.

Hinzu kommt der Datenschutz: Bargeld hinterlässt keine digitalen Spuren. Das ist sowohl von Vorteil wie auch eine Gefahr, wenn das für kriminelle Geschäfte missbraucht wird. Schwarzarbeit kann nicht anders als bar bezahlt werden und hatte in Deutschland 2019 ein Volumen von geschätzt 300 Mrd. €. Soll in Zukunft Bargeld in kleinem Maßstab erhalten bleiben? Schon heute schreiben die Geldwäschegesetze vor, auch Barzahlungen zu melden, meist jedoch erst bei höheren Beträgen und vor allem bei Zahlungen in das Ausland. Völlige Anonymität ist daher bereits heute nicht mehr gegeben. In China ist die Ablösung des Bargeldes am weitesten fortgeschritten und verknüpft mit dem Sozialkreditsystem. In den westlichen Ländern gibt es Auskunfteien wie die Schufa, ohne die in vielen Fällen kein Kredit vereinbart werden kann. Mit der Einführung von digitalem Geld etwa über Smartphones werden auch hier ähnliche Verhältnisse wie in China entstehen. Nur liegt das umfassende Wissen über die Nutzer dann nicht beim Staat, sondern bei Privatunternehmen, die jedoch auch in westlichen Ländern mit dem Staat verbunden sind (in den USA über die National Security Agency NSA).

Elektronische Zahlungsdienste: In der Realität ist das Bargeld bereits in großem Umfang durch elektronische Verfahren wie Girokonto, Überweisungen, Bezahlung mit Kreditkarte, Daueraufträge, Einzugsverfahren abgelöst. Die meisten größeren Ausgaben (wie Miete, Autokauf, Abbuchungen von regelmäßigen Gebühren, auch die Beiträge für Vereine oder für 50plus-aktiv an der Bergstraße) werden nicht mehr bar bezahlt. Es wird geschätzt, dass ein durchschnittlicher Haushalt nur noch ein Fünftel seiner Ausgaben bar bezahlt. 2018 wurde erstmals auch bei den alltäglichen Einkäufen in Geschäften und Kaufhäusern mehr mit Karte als bar bezahlt. Das ändert sich jetzt mit der Corona-Pandemie nochmals rasant.

Kosten: Kaum jemand weiß, dass die Kosten für das Bargeld und den elektronischen Zahlungsverkehr in der Größenordnung von 1 % des gesamten Bruttoinlandsprodukt liegen, wenn von der Münzprägung, dem Drucken von Geldscheinen, den Kosten für die Kassen beim Handel, die Rechnungsabteilungen und die notwendige EDV bei Händlern, Banken und Zahlungsvermittlern alles zusammen gezählt wird (Eibl, Priesemann, 74). Bis heute ist jedoch der Bezahlvorgang mit Bargeld schneller und billiger, auch wenn jeder an der Kasse eines Supermarkts einen anderen Eindruck haben mag (siehe die Untersuchung der Bundesbank zum Bargeld.)

Zinsgewinne der Geschäftsbanken: Mit einem Konto bei der Zentralbank würden die Zinsvorteile wegfallen, die heute den Geschäftsbanken zugute kommen und von ihren Kunden getragen werden müssen. Jeder kennt die Differenz von Guthabenzinsen (derzeit knapp unter 0 %) und Überziehungszinsen (derzeit 4 bis über 10 %). Die Geschäftsbanken senken ihre Einlagezinsen erst verspätet, während umgekehrt Kreditzinsen sofort erhöht werden. Hierfür gibt es im Englischen den treffenden Ausdruck Sticky Deposit Rates, ungefähr zu übersetzen als: bei den Banken kleben bleibende Einlagezinsen. Eine 2013 im Rahmen der Zentralbank der USA veröffentlichte Studie von Driscoll und Judson belegt, dass es allein in den USA um jährlich 100 Milliarden Dollar geht (Driscoll, Judson, 2).

Nochmals überzogener sind die Kosten für Auslandsüberweisungen in Länder außerhalb des Euro-Gebiets, die nicht über SEPA (Single Euro Payments Area, einheitlicher Euro-Zahlungsverkehrsraum) abgewickelt werden können. Die Gebühren liegen zwischen 4 bis 8 % des Betrages, obwohl nahezu alles kostengünstig über digitalisierte Verfahren erfolgt. Das betrifft z.B. alle Gastarbeiter aus der Türkei, die Anteile ihres in Deutschland erwirtschafteten Einkommens in ihr Heimatland überweisen wollen. Für sie wäre eine international geltende Währung von großem Vorteil, wie sie etwa Facebook vorbereitet (Eibl, Priesemann, 74, 89).

Auf diesem Gebiet liegen die wesentlichen Vorteile, die bereits heute einer Währung wie Bitcoin zugesprochen werden:

»Da in der Bitcoin-Blockchain nur circa 7 Transaktionen pro Sekunde verarbeitet werden können, eignet es sich nicht für den Massenbetrieb. Für große Zahlungen ist es aber interessant. Hougan und Lawan berichten von einer Überweisung von 161.500 Bitcoin im Wert von 1,1 Milliarden US Dollar aus dem Jahr 2020. Sie erreichte ihren Empfänger sofort und kostete nur 0,68 Dollar. Eine übliche Banküberweisung ins Ausland hätte dagegen zwei Tage gedauert und mindestens 10 Millionen Dollar an Gebühren verschlungen. Da das Angebot von Bitcoin begrenzt ist und auf die Haltung von Bitcoin weder Negativzinsen noch Bankgebühren anfallen, kann es im Prinzip zur Vorhaltung von Mitteln für größere Zahlungen dienen.« (Mayer in seinem Beitrag vom 15.1.2021)

Elektronischer Zahlungsverkehr ist noch kein digitales Geld. Es wird lediglich herkömmliches Geld vermittelt, das dem Bargeld entspricht. Mit dem digitalen Geld kommen neue Möglichkeiten hinzu, die mit dem Stichwort ‘programmierbares Geld’ umschrieben werden können. Ein erste Übersicht kann zeigen, was unter digitalem Geld verstanden wird und wie viel es davon bereits gibt.

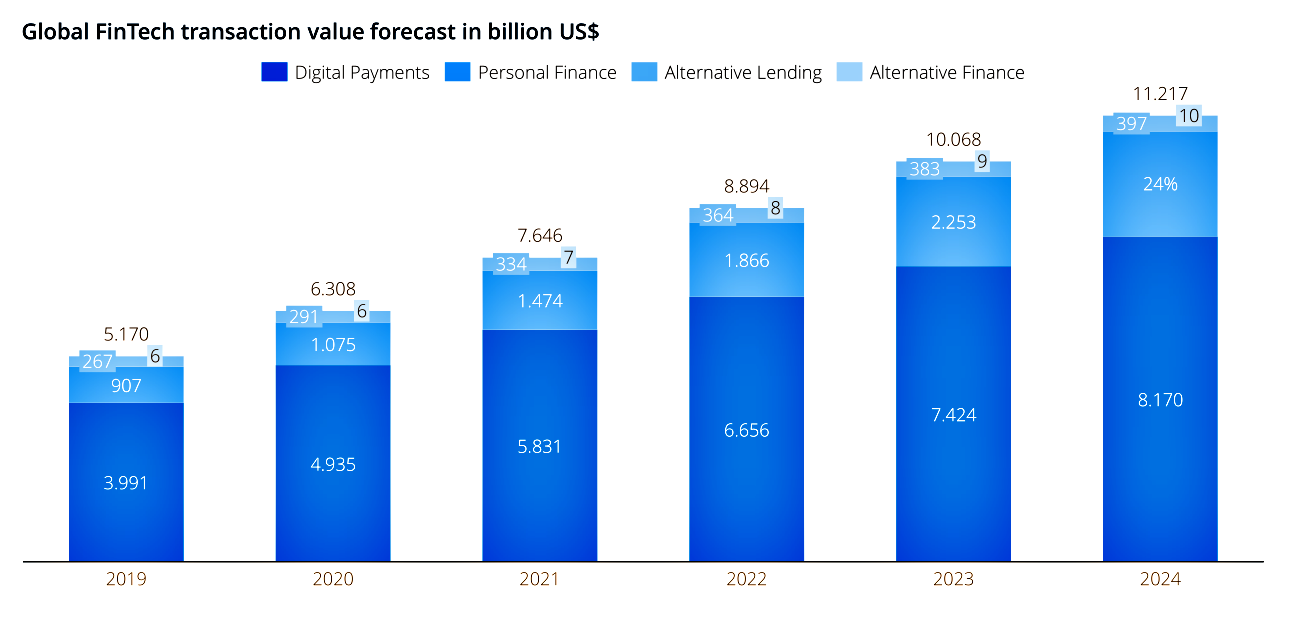

Transaktionen in digitalem Geld

Digital Payments: Bezahldienste wie Google Pay, Apple Pay, PayPal, Alipay u.ä.

Personal Finance: Haushaltsbuch, private Finanzplanung, Vermögensverwalter, Altersvorsorge

Alternative Lending: Über Internet vermittelte Privatkredite, Mikrokredite

Alternative Finance: Crowdfunding, Bitcoin, u.ä.

Quelle: Statista: Digital Economy Compass, 2020, Seite 172

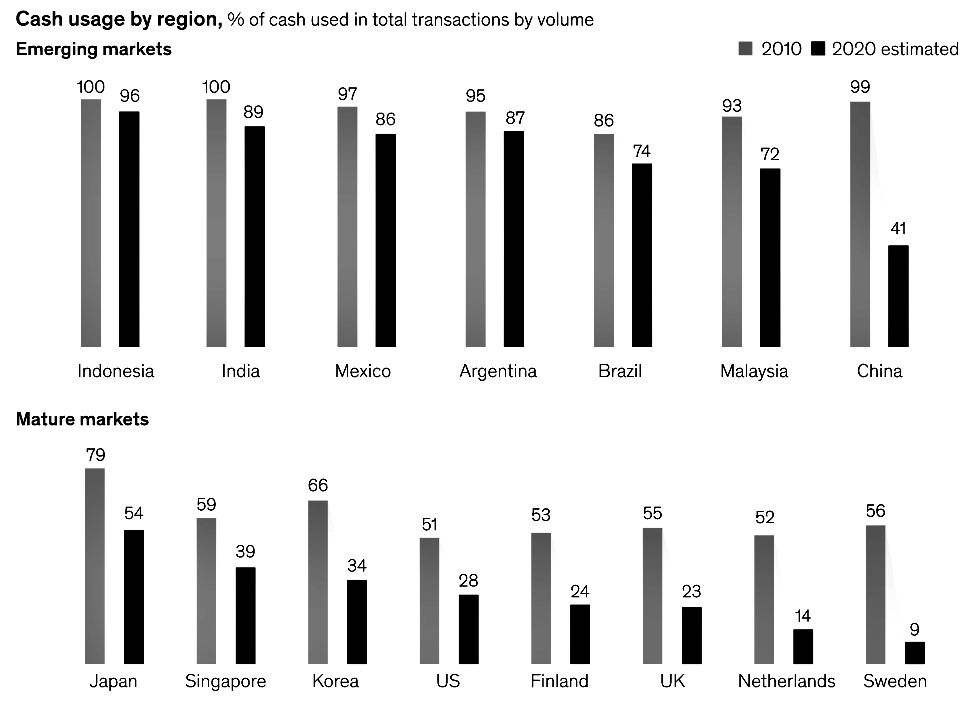

Weltweit geht der Anteil der Barzahlungen deutlich zurück. Besonders die weniger entwickelten Länder hinken hinterher. Dort ist das Misstrauen über den Erfolg des Staates und von Großunternehmen weit größer. In Deutschland herrschen ähnliche Verhältnisse wie in UK.

Anteil der Barzahlungen weltweit

Quelle: McKinsey & Company: The 2020 McKinsey Global Payments Report, Oktober 2020, Seite 6

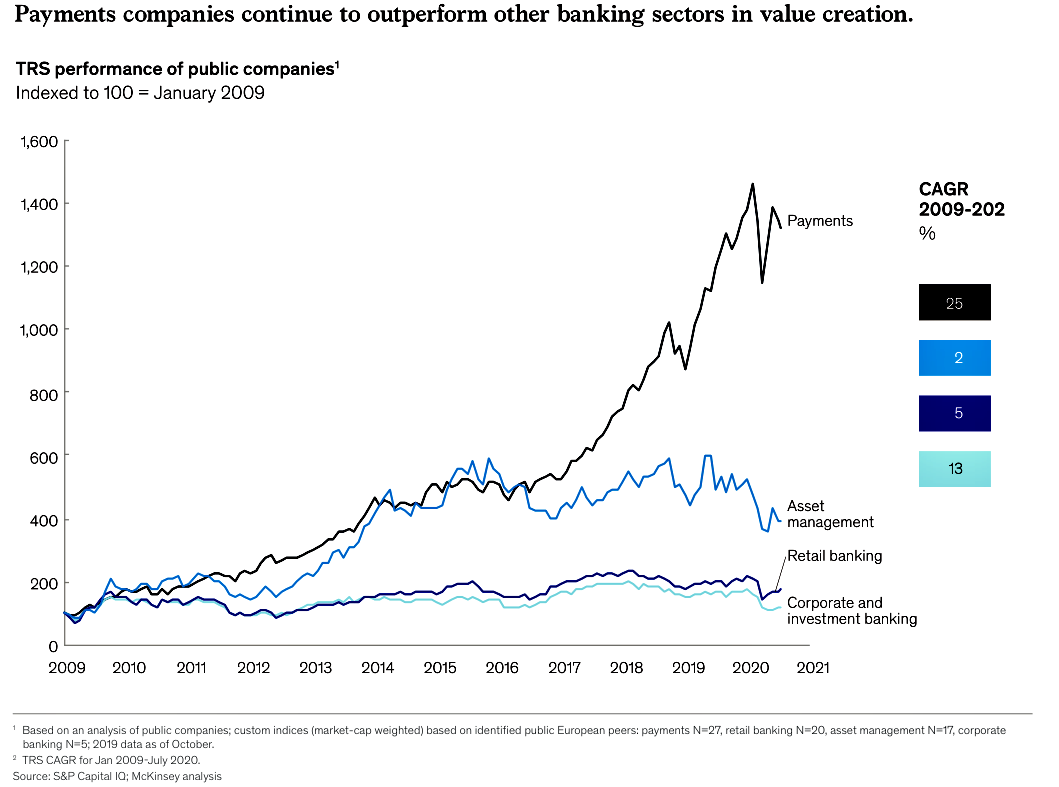

Werden die von den Banken erwirtschafteten Gewinne betrachtet, dann zeigt sich, dass seit 2016 nur noch in diesem Bereich große Zuwachsraten zu erzielen sind. Das kommt derzeit besonders den amerikanischen und chinesischen Banken zugute. Europa hat die Entwicklung weitgehend verschlafen.

Anteil der Barzahlungen weltweit

Quelle: McKinsey & Company: The 2020 McKinsey Global Payments Report, Oktober 2020, Seite 28

Neue Technologien

Um das digitale Geld und die neuen Währungen zu verstehen, ist ein Blick auf die Technologien notwendig, mit denen sie möglich werden.

Distributed Ledger Technologie, wörtlich übersetzt: Verteilte Kassenbücher. Heute führt jede Privatperson und jedes Unternehmen ihr eigenes Kassenbuch. Es ist zwar möglich, verschiedene Konten und Depots zu eröffnen, aber irgendwo wird jeder für sich selbst Buch führen, um Überblick über seine finanzielle Situation zu behalten, und sei es nur im Kopf. Heute müssen alle Finanztransaktionen doppelt und mehrfach geführt werden: Wer z.B. ein Auto kauft, wird in seiner privaten Buchführung die Erhöhung seines materiellen Besitzstandes und als Gegenbuchung den Abgang von Geld eintragen. Seine Hausbank führt ein Konto, die Hausbank des Autohändlers, die Hausbank des Autoherstellers und schließlich nochmals die jeweilige Rechnungsabteilung jedes der beteiligten Unternehmen ebenso. Bei einem verteilten Kassenbuch wird das alles in einer gemeinsamen Datenbank vereinigt, in der alle Daten gemeinsam geführt werden und jeder mit seinen Rechten seine Daten abfragen und einsehen kann. Es muss nicht mehr doppelt und mehrfach gebucht werden: Meine Ausgänge sind zugleich die Eingänge beim anderen, und umgekehrt. Das würde die Transaktionskosten des Zahlungsverkehrs massiv senken und einen großen Teil der heutigen Arbeit bei den Banken und den Rechnungsabteilungen überflüssig machen.

Blockchain, wörtlich übersetzt: Blockkette, ist die am meisten diskutierte Technik, mit der verteilte Kassenbücher eingerichtet werden sollen. Gegenwärtig gibt es einen Wettlauf der großen Banken und Internet-Unternehmen, wer auf diesem Gebiet die meisten Patente einreichen und sich darüber einen Vorteil sichern kann. Die entscheidende Frage ist die Datensicherheit. Wie kann gewährleistet werden, dass jeder nur Zugriff auf seine Daten hat, und wie ist sicherzustellen, dass nicht nachträglich jemand etwas an den eigenen Daten oder den Daten der anderen ändert? Besteht die Gefahr von Angriffen durch Hacker oder sonstige Systemabstürze? Die Verfahren sind mittlerweile so gut, dass die Blockchain nicht nur für digitales Geld eingeführt wird, sondern auch für Patente, Qualitätszertifikate, Kfz-Papiere, die Messergebnisse von medizinischen Untersuchungen in Patientenakten usf. Ein Beispiel von vielen: Merck über die Einführung einer Blockchain als Sicherung gegen gefälschte Medikamente.

Die Grundidee: Die Daten werden nicht einmalig zentral geführt, sondern verteilt in zahlreichen Kopien. Wenn jemand versucht, etwas zu manipulieren oder gar zu löschen, würde das im Abgleich der Kopien sichtbar werden und lässt sich wieder herstellen. Die Details dieser Technologie sind ein Thema für sich. Alle Fachleute stimmen überein, dass diese Technologie nochmals einen größeren Umbruch auslösen wird als wir es bereits mit dem Internet und dem Smartphone erlebt haben. – Neben technologischen und Sicherheits-Fragen bleibt das Problem des horrenden Energieverbrauchs. Ein Negativ-Beispiel: Die Währung Bitcoin setzt auf Blockchain-Technologie und verschlingt derzeit bereits mehr Energie als der Gesamtverbrauch eines Landes wie Dänemark (Stiftung Warentest). Neuere Verfahren sind jedoch bereits wesentlich energiesparender.

Programmierbares Geld, Smart Contracts, machine-to-machine-payment. Im engeren Sinn kann jedoch erst dann von digitalem Geld gesprochen werden, wenn nicht einfach die bisher bekannten Funktionen des Geldes als Zahlungsmittel nachgebildet werden, sondern völlig neue Funktionen entstehen. Jeder wird das erleben, wenn Benzin-Autos durch Elektro-Autos abgelöst werden. Wer heute Benzin tankt, geht anschließend zum Bezahlen in die Tankstelle. Beim Aufladen von Elektro-Autos werden die übertragenen Kilowattstunden gemessen und direkt abgebucht. Dies Beispiel lässt sich mühelos übertragen. Heute werden viel mehr Bücher gekauft als gelesen. Wie wäre es, digitale Bücher zu kaufen, die erst in dem Maß Seite für Seite und Minute für Minute bezahlt werden, wie sie gelesen werden? Das digitale Buch erkennt, wann es aufgeschlagen wird. Ähnliche Buchungsverfahren werden bereits beim Kauf und Abspielen von Filmen eingeführt. Dieser Wandel wird sich vollends mit der Umstellung der Produktion auf digitalisierte Verfahren durchsetzen (Industrie 4.0). Die Kosten einer Maschine werden durch ihre Nutzung berechnet und gebucht. Das geht bis zum Einsatz von Mähdreschern in der Landwirtschaft oder Robotern im Haushalt. Leasing-Autos geben nur einen Vorgeschmack auf das, was kommen wird: Bald werden wir Autos erst und nur dann bezahlen, wenn wir sie fahren. Eine solche Umstellung wird technisch möglich und kaufmännisch erfolgreich, wenn bei der Herstellung der Geräte (Maschinen, Autos) der Anteil für die Software-Entwicklung immer größer wird im Vergleich zu den Kosten für die Rohstoffe und die klassische Produktion. Ist die Software einmal entwickelt, lässt sie sich ohne große Zusatzkosten beliebig oft kopieren und verteilen. Daher ist mit einer Misch-Kalkulation zu rechnen, wie sie in der betrieblichen Buchführung ohnehin üblich ist. Kaufmännische und technische Kalkulation wachsen zusammen. In Industrieunternehmen müssen nicht mehr die Waren- und Geldströme unabhängig voneinander erfasst und kalkuliert werden, sondern werden integriert. Jeder kann sich vorstellen, dass die Zukunft eines solchen Unternehmens völlig anders aussehen wird als wir es gewohnt sind. (Daraus erklärt sich die große Bedeutung der politisch umstrittenen neuen Standards wie 5G, fünfte Generation des Mobilfunks, die für Datenübertragungen dieser Art notwendig sind. Wer Netze dieser Art als erster einführt, hat einen Vorsprung bei der Erprobung und Einführung des programmierbaren Geldes und des elektronischen Austausches aller zugehörigen Dokumente.)

Neue Währungen

Digitales Geld ist im Alltag bisher vor allem durch neue Währungen bekannt. Es gibt nur wenige, die mit diesen Währungen einkaufen, aber aufgeschreckt von der Wirtschaftspresse fragt sich jeder, ob es sich lohnt, sein Vermögen in Bitcoin statt in Aktien, Staatspapieren oder Gold anzulegen. Inzwischen soll in den USA der Anteil der Neuanlage in Bitcoin ungefähr ein Zehntel der Neuanlage in Gold entsprechen (Waidmann mit Berufung auf JPMorgan und Bloomberg).

Kryptowährungen (Bitcoin u.a.)

Kryptowährungen sind weder "kryptisch" noch Geheimwährungen, die nur im Dunklen auf dubiosen Märkten, bei Schattenbanken oder im Darknet funktionieren, sondern sie basieren auf Verschlüsselungen (Kryptologie). Aber es ist wahr: Sie sind nicht gestützt von den klassischen Institutionen, die Geld herausgeben, weder von Zentralbanken oder den großen Geschäftsbanken noch vom Staat, sondern beruhen auf Privatinitiativen. Es sind Privatwährungen, mit denen an den üblichen Banken vorbei Geschäfte abgewickelt werden. Das klingt phantastisch und unglaubwürdig. Kann jetzt jeder sein eigenes Geld drucken? Wie kam es dazu, und welche Attraktivität gewinnen die Kryptowährungen?

Seit 1971 gibt es keine mit Gold gedeckte Währung mehr. Im 20. Jahrhundert mussten zuerst das von England geführte Vereinigte Königreich und wenige Jahrzehnte später die USA den Goldstandard aufgeben. Sie waren auf Dauer nicht stark genug, allen Kunden ihrer Währung anzubieten, den Pfund Sterling bzw. den Dollar auf Verlangen in eine fest vereinbarte Menge Gold umzutauschen. Daher schwindet das Vertrauen in den Dollar als Weltwährung. Stattdessen ist es zu einer Geldschöpfung durch die Zentral- und Geschäftsbanken gekommen. Das neue geschaffene Geld wird nicht mehr in Form von Münzen oder Geldscheinen in Umlauf gebracht, sondern besteht rein virtuell in den Einträgen auf den Rechenanlagen der Banken. Die Öffentlichkeit erfährt nur über die Presse über die neu geschaffenen Unsummen an Geld. Es wird gesagt, dass niemand mehr verstehen könne, was eigentlich geschieht. Im Ergebnis geht das Vertrauen in die bestehenden Währungen weiter verloren. Jeder spürt die schleichende Abwertung (was vor 20 Jahren eine DEM kostete, kostet heute ein Euro) und muss befürchten, dass die neuen Hilfsprogramme angesichts der Corona-Pandemie zu einer neuerlichen Inflation führen.

Daher sind nach der Finanzkrise 2008-09 als Alternative Kryptowährungen entstanden, bahnbrechend Bitcoin. Eine klare Übersicht gibt die Seite von coinmarketcap. Dort werden über 4.000 Kryptowährungen vorgestellt mit Informationen über ihre Funktionsweise, Anwendungsgebiete, den aktuellen Preis, Marktkapitalisierung, Volumen und Umlaufversorgung. Nur sehr wenige konnten in den vergangenen letzten 7 Tagen Wertsteigerungen melden.

Die Kryptowährung zu verstehen, erfordert ein abstraktes Denkvermögen über wirtschaftliche und algorithmische Zusammenhänge, aber die Grundidee ist einfach: Ausreichend viele Marktteilnehmer einigen sich auf eine Währung, die nicht vom Staat und den Zentralbanken manipuliert und überwacht werden kann. Dank der Informatik sind heute die technischen Möglichkeiten gegeben, das Geld und den Zahlungsverkehr fälschungssicher abzuwickeln, zu verwalten und zu verschlüsseln. Geld bereit zu stellen ist eine Dienstleistung, so wie es inzwischen Privatanbieter für die Post oder das Fernsehen gibt, die bis vor wenigen Jahrzehnten ausschließlich staatlich betrieben wurden. Jeder kann sich die Währung aussuchen, die den größten Nutzen verspricht.

Vor allem versprechen die Kryptowährungen volle Transparenz, wie neues Geld entsteht. Es wird nicht wie heute durch Beschlüsse der Zentralbank oder durch Kreditvergabe der Geschäftsbanken geschaffen, sondern das Geld wird nach fest vereinbarten und für jeden zugänglichen Regeln in dem Maße vermehrt, wie es genutzt wird. Dem Geld steht als Sicherheit nicht Gold oder die Staatsmacht mit ihrer Rechtsordnung gegenüber, sondern es repräsentiert das Vertrauen derjenigen Anwender, die sich für die jeweilige Privatwährung und ihr Zahlungssystem entschieden haben und aktiv an ihm teilnehmen. Von der Idee her verkörpert das einen originär selbst-organisierenden Vorgang. Jeder kann sich mit anderen zusammenschließen, eine eigene Währung gründen und sich dem Wettbewerb stellen.

Wie funktioniert das? Das ist am Beispiel von Bitcoin zu erklären. Um Bitcoin nutzen zu können, ist mit einer üblichen Währung eine Art initiales Startguthaben einzulösen. Soll eine Transaktion ausgeführt werden, wird dafür Rechnerleistung gebraucht. Die ist nicht auf einem zentralen Rechner bereitgestellt, sondern jeder kann die Ausführung der Transaktion dezentral mit seinem Rechner übernehmen. Das sind die sogenannten Miner: Sie bewerben sich in einem elektronisch durchgeführten Auswahlverfahren um die technische Abwicklung. Wer sie übernehmen und ausführen kann, erhält dafür vom System einen kleinen Geldbetrag in Bitcoin, der in diesem Moment neu geschaffen wird. Auf diese Weise wird entsprechend der Nutzung des Systems fortlaufend neues Geld geschöpft und nicht wie im Bankensystem durch Kreditvergabe oder Entscheidung der Zentralbank. Im Weiteren trägt sich das Bitcoin-Konto wie jedes übliche Konto selbst, wenn Zahlungen oder Einzahlungen eintreffen und Geld ausgegeben wird. Das Mining muss mit einem aufwändigen Verfahren geschützt werden, damit nicht jeder unberechtigt und in großem Umfang Geld erzeugen kann. Das ist der kritische Punkt, an dem eine große Rechnerleistung und daher ein entsprechender Energiebedarf erforderlich wird. Diese Schwachstelle von Bitcoin ist erkannt, und bei anderen digitalen Währungen wird daran gearbeitet, mit weniger Stromverbrauch auszukommen.

Risiko: Der Preis für neue Währungen wie Bitcoin schwankt extrem. Es gibt Jahre, in denen diese Währungen 90% ihres Werts verlieren. Ursache ist die allgemeine Unsicherheit über die weitere Entwicklung des Finanzsystems und insbesondere über den Erfolg oder das Scheitern der Kryptowährungen. Kaum jemand kann vorhersagen, ob und wann es zu solchen Ereignissen kommt wie dem Einstieg von Paypal oder Tesla in Bitcoin mit entsprechenden Kurssprüngen. Falls sich Firmen dieser Größenordnung wieder aus den Kryptowährungen zurückziehen, kann es zu entsprechenden Kursverlusten kommen mit nachteiligen Wirkungen für die Kleinanleger, die ihr Geld in Bitcoin sichern wollen. Jeder muss für sich selbst entscheiden, ob er einsteigt und möglicherweise eine andere Kryptowährung wie Ethereum oder Cardano bevorzugt. Weiter ist unberechenbar, wie sich die Staaten verhalten werden: Es kann sein, dass sie die Nutzung von Kryptowährungen erschweren oder ganz verbieten, um ihre Autorität zu sichern. Die Stiftung Warentest warnt entschieden vor der Spekulation mit Kryptowährungen.

Bürgerliche Ökonomen und Privatunternehmen nehmen gegenüber den Kryptowährungen eine zwiespältige Haltung ein:

Pro: Jeder Fachmann erkennt das große Potential, das mit den Kryptowährungen gegeben ist. Inzwischen »investieren Anleger wie die Stiftungen der Universitäten Harvard, Yale und Stanford sowie Hedgefonds-Legenden wie Paul Tudor Jones oder Stanley Druckenmiller in Bitcoin und andere Kryptowährungen.« (Mayer) Wirtschaftsliberale wie Norbert Tofall begrüßen insbesondere, dass mit privaten Kryptowährungen die Handlungsfreiheit der Einzelnen gegenüber dem Staatsmonopol wachsen könnte. Bei dezentralen Systemen können die Datensicherheit und der Datenschutz wesentlich besser gewährleistet werden, da bei zentralen Systemen immer die Gefahr besteht, über Hacking oder Korruption Zugang auf das gesamte System zu erlangen und es für eigene Zwecke zu missbrauchen.

Contra: Kryptowährungen werden ohne Zweifel die Autorität der Staaten und ihrer Nationalwährungen schwächen. Das ist für alle diejenigen von Nachteil, die heute davon profitieren: Der Staat kann sehr gut mit der Schuldenpolitik leben. Jede Handlung, – und sei sie noch so unpopulär –, lässt sich mit dem Argument rechtfertigen, Schulden abbauen zu müssen. Ebenso machen die Geschäftsbanken und Inhaber von Staatspapieren mit der Kreditvergabe an den Staat Gewinne. Politiker argumentieren anders: Sozialdemokraten haben Sorge, dass mit dem Verlust der staatlichen Geldsouveränität die staatliche Sozialpolitik noch weiter in Frage gestellt ist. Konservative befürchten einen weitergehenden Autoritätsverlust des Staates und insbesondere die Kontrollmöglichkeiten über die Geschäftsaktivität der Bürger.

Eine ähnliche Kontroverse wiederholt sich auf internationaler Ebene: Mit Kryptowährungen können die Abhängigkeit vom Dollar als Weltwährung und die damit verbundenen Sanktionsmöglichkeiten vieler Länder durch die USA überwunden werden. Das eröffnet dem Welthandel neue Möglichkeiten. Staaten wie China, Iran und Venezuela sind daher stark an Kryptowährungen interessiert. Auf der anderen Seite können Privatwährungen wie die von Facebook geplante Währung Diem die Autorität anderer Staaten möglicherweise stärker untergraben, als es heute den USA mit dem Dollar möglich ist.

Alle großen Zentralbanken arbeiten daher im Moment daran, mit einer eigenen digitalen Währung die technischen Vorteile einer Kryptowährung zu nutzen und zugleich ihre bisherige Handlungsvollmacht zu bewahren.

Diem (früher: Libra), eine neue Weltwährung an Stelle des Dollar?

Facebook plant mit Diem (früher Libra) eine eigene Währung. Es vertraut auf seine fast 2 Mrd. Anwender, die bereits vorhandene technische Infrastruktur und setzt vor allem auf die zahlreichen Kunden besonders in Entwicklungsländern, die zwar über ein Smartphone verfügen, aber kein eigenes Bankkonto besitzen. Laut Capital vom 29.8.2017 gilt das für über 2 Mrd. Menschen, und auch in osteuropäischen Ländern wie Litauen, Weißrussland und der Slowakei verfügen über 20 % der Einwohner über kein eigenes Konto. Um digitales Geld erhalten zu können, ist kein eigenes Konto erforderlich, sondern es genügt ein Smartphone, über das die Geldzuweisungen und der Zahlungsverkehr abgewickelt werden können.

Daraus ergeben sich die großen Vorteile, die Facebook seinen Nutzern verspricht: Menschen ohne eigenes Konto können bezahlen und verkaufen, und die extrem hohen Gebühren für Auslandsgebühren fallen weg.

Allerdings wird sich die Frage nach dem Datenschutz nochmals deutlicher stellen als bereits heute. Wenn Firmen wie Facebook nicht nur das Anwenderverhalten ihrer Nutzer auswerten können, sondern zusätzlich Zugriff auf alle Finanztransaktionen bekommen, vervollständigt das die ihnen bereits heute verfügbaren Benutzerprofile. Wer alle Geschäfte seiner Kunden kennt, kann noch gezielter Werbung einsetzen und damit Geld verdienen. Facebook könnte in eine ähnliche Position kommen, wie es China mit dem Sozialkreditsystem und dem digitalen Yuan plant.

Vor allem aber wird es um die Frage gehen, in welcher Weise klassische Währungen wie der Dollar als Weltwährung abgelöst werden. Im Internet verfügbares digitales Geld kann vom Ansatz her in allen Ländern genutzt werden. Die heute von den USA verhängten Wirtschaftssanktionen beruhen im wesentlichen auf ihrer Fähigkeit, im internationalen Zahlungsverkehr alle Finanztransaktionen unterbrechen zu können. Spektakulär ist das Beispiel Iran. Die EU war nicht in der Lage oder willens, eine Alternative aufzubauen, um mit dem Iran trotz Sanktionen Geschäfte abwickeln zu können. Eine Kryptowährung oder ein digitaler Yuan könnten das ändern. Umgekehrt könnte mit einer Kombination von Dollar und Diem die Sanktionsmacht weiter wachsen. Wenn in ärmeren Ländern ein großer Teil der Bürger von der schwachen heimischen Währung auf Diem wechselt, setzt das die jeweiligen Regierungen und ihre wirtschaftliche Souveränität weiter unter Druck. Norbert Häring weist in seinem Blog darauf hin, dass mit Stuart Levey im Mai 2020 der frühere Verantwortliche für die US-Sanktionspolitik zum Vorsitzenden der Libra Association ernannt wurde.

Digitaler Yuan

Daher ist es kein Zufall, dass auf der anderen Seite kein Land bei der Einführung des digitalen Zentralbankgeldes so weit fortgeschritten ist wie China. Dort erfolgen bereits 94 % aller Zahlungen über Alipay und WeChat Pay, die mit Amazon und Facebook vergleichbar sind. Seit 5 Jahren arbeitet die chinesische Zentralbank daran, den chinesischen Bürgern die Einrichtung eines Kontos direkt bei der Zentralbank zu ermöglichen und die Erfahrungen von Alipay und WeChat Pay zu nutzen. Anfang 2020 wurden erste Pilotprojekte gestartet.

Die Neue Seidenstraße umfasst keineswegs nur Infrastrukturprojekte in Eisenbahnen, Autobahnen, Schiffsverbindungen, Häfen usf., sondern soll begleitet werden mit einer umfassenden Umstellung aller Warenbegleitpapiere, Warenversicherung und Finanztransaktionen auf die Blockchain-Technologie. Das kann den Handel deutlich effizienter machen und soll die Position der chinesischen Währung stärken.

Ähnlich wie bei PayPal und Facebook stellt sich die Frage: Wird es zentral oder dezentral aufgebaut? Welche Sicherheitsvorkehrungen werden getroffen und kann es zu einer neuen Abhängigkeit führen?

Digitaler Euro

In diesem abschließenden Teil lehne ich mich stark an einen Vortrag von Miguel Ordoñez bei der Monetative am 15.10.2020 an. Er war 2006 bis 2012 Chef der spanischen Zentralbank.

Die Forderung nach Digitalem Zentralbankgeld (CBDC, Central Bank Digital Currency) kommt nicht vom Staat oder den Banken, sondern von den Bankkunden. Im Gegenteil können heute die Geschäftsbanken und der Staat sehr gut mit der gegebenen Situation leben. Der Druck für digitales Zentralbankgeld kommt von den Privatanlegern, die Angst um ihr Geld haben, und von der drohenden Konkurrenz durch neue Währungen wie Diem von Facebook und dem chinesischen digitalen Yuan.

Wie könnte ein digitaler Euro aussehen: Jeder richtet ein Konto direkt bei der Zentralbank ein. Dies Geld ist sicher gegen Banken-Pleiten. Umgekehrt kann die Zentralbank ihre Finanzpolitik ausbauen: Sie kann je nach Bedarf Helikopter-Geld verteilen, um den Konsum anzustoßen, oder umgekehrt gestaffelt nach Sparguthaben die Zinsen anheben, um die Sparer zu bewegen, ihr Geld nicht bei der Bank zu sparen, sondern in Aktien oder anderen Geschäften zu investieren. Mit der Blockchain-Technologie kann das System sicher und für alle zugänglich gemacht werden.

Die Zentralbanken betonen, dass sie sich nicht an die Stelle der klassischen Finanzintermediäre setzen wollen, zumal sich deren Geschäftstätigkeit ohnehin stark verändert hat: Ihre klassische Aufgabe bestand darin, das von ihren Kunden bei ihnen gesparte Geld zu verwalten und gewinnbringend in erfolgreiche Investitionen anzulegen, die Geldbedarf haben. Da die Banken heute nahezu beliebig eigenes Geld schöpfen können, sind sie für ihre Tätigkeit nicht mehr auf Sparguthaben angewiesen und benötigen sie nur noch als Mindestreserve. Für Sparer ist daher neben den traditionellen Banken ein alternativer Markt von Vermögensberatern und Geldsammelstellen entstanden.

Zunächst ist digitales Geld eine quasi-staatliches Einrichtung, wenn die Zentralbank das digitale Geld direkt an die Endkunden ausgibt. Ordoñez ist jedoch überzeugt, dass sich rund um die Einführung des digitalen Geldes eine Vielzahl privater Dienstleister entwickeln wird, die den Endkunden unterstützen, insbesondere bei der Abwicklung des Zahlungsverkehrs und der Vermögensverwaltung.

Literatur

Bundesbank: Zahlen & Fakten rund ums Bargeld, Frankfurt am Main 2020; PDF

Burkhard Balz u.a.: Digitales Geld: Welche Optionen hat Europa?, Deutsche Bundesbank vom 15.12.2020

Philip Bruno, Olivier Denecker, Marc Niederkorn: Accelerating winds of change in global payments (The 2020); Link

Fabio De Masi u.a.: Das Finanzsystem nicht Facebook, Apple und Ant Financial überlassen; Link, Eintrag am 10.5.2020

John C. Driscoll, Ruth A. Judson: Sticky Deposit Rates, in: Finance and Economics Discussion Series 2013-80, Board of Governors of the Federal Reserve System (U.S.), revised 2013; PDF

David P. Goldman: Digital yuan could bust the United States

in: Asia Times vom 6.2.2021

Norbert Häring: Wie die USA ihre Dollar-Weltwährung ins Zeitalter von Libra retten wollen, in: Handelsblatt vom 9.5.2020 und dazu in seinem Blog Geld und Mehr vom 9.5.2020

Norbert Häring: Was Sie alles über den digitalen Euro wissen sollten, um sich davor zu fürchten; Geld und Mehr, Blog von Norbert Häring am 10.11.2020, mit Stellungnahmen von Fabio De Masi (Die Linke) und der Monetative e.V.

Daniel Happmann: Gartner Report – Blockchain-Industrie wächst global, in: BTC-Echo vom 22.12.2020

Matt Hougan, David Lawant: Cryptoassets: The Guide to Bitcoin, Blockchain, and Cryptocurrency for Investment Professionals; cfainstitute.org vom 7.1.2021

Thomas Mayer: Die Bitcoin-Story; flossbachvonstorch vom 15.1.2021

McKinsey & Company: The 2020 McKinsey Global Payments Report, Oktober 2020; PDF

Monetative e.V.: Digitales Zentralbankgeld aus Sicht der Zivilgesellschaft, Juni 2020; PDF

Satoshi Nakamoto: Bitcoin: A Peer-to-Peer Electronic Cash System, 2008; PDF

Johannes Priesemann / Alfred Eibl: Das Geld gehört uns allen!, Hamburg 2020

Jamie Redman: Report: Blockchain Patents 'Skyrocket' in 2020, Alibaba Owns the Most Crypto Patents, in: bitcoin.com vom 19.9.2020

Statista - Digital Economy Compass 2020; Link

Statista - René Bocksch: Bargeld trotz Corona häufigstes Zahlungsmittel; statista.com vom 15.1.2021

Statista - Matthias Janson: Top-Börsen für Bitcoin & Co.; statista.com vom 16.2.2021

Stiftung Warentest: Bitcoins – So funktioniert die Kryptowährung, aktuelle Version vom 15.12.2020; Link

Norbert F. Tofall: Erneutes Interesse an Kryptowährungen, in: Flossbach von Storch Research Institute am 11.12.2020

Sven Wagenknecht: One Belt, One Block: China expandiert mit staatlicher Blockchain; BTC Echo vom 28.4.2020

Sven Wagenknecht: Notenbanken im Schlitterkurs: Kann eine digitale Vollgeld-Reform unser „Geld” retten?; BTC Echo vom 8.5.2020

Sven Wagenknecht: Tschüss US-Dollar: Digitaler Yuan bald neue Leitwährung?; Video in BTC Echo vom 27.11.2020

Leon Waidmann: JPMorgan: „Bitcoin wird ein ernstzunehmender Konkurrent für Gold”, in: BTC-Echo vom 10.12.2020

Bildnachweis Titelbild: Urheber Kuebi = Armin Kübelbeck - Eigenes Werk, CC BY-SA 3.0, Link

|

|

|---|

© tydecks.info 2021