Walter Tydecks

Krise 2009, Ursachen und weitere Aussichten

- teilweise aktualisiert September 2018

Inhalt

Inhaltsverzeichnis

Auf dem Weg in eine neue historische Krise?

Kurzfristige Zyklen in US (Lager, Agrar, Auto, Bau, Finanz)

Rückblick auf die Entwicklung seit der Krise 1973

Kondratjew-Zyklen

Langfristige Preistrends

IT-Zyklen

Krise der Kreativität

Aktien- und Goldmarkt, "Angst-Index"

Schlussfolgerungen

Auf dem Weg in eine neue Blockkonfrontation?

Voraussagen über die kommende Wirtschaftsentwicklung hängen maßgeblich vom Zusammenspiel der Wirtschaftszyklen mit unterschiedlicher Wellenlänge ab (5-, 10- und 50-jährige Zyklen) sowie der Frage, ob die US-Ökonomie als Folge der Krise 2009 ihre bestimmende Rolle verloren hat. Für die US-Ökonomie zeigen die aktuellen Zahlen bis Mitte 2018, dass die Zwischenkrisen 2011-2012 und 2014-15 überwunden werden konnten, jedoch nach wie vor eine neue größere Krise droht (Lageraufbau bei langlebigen Verbrauchsgütern, Autoindustrie, keine durchgreifende Erholung des Wohnungsbau). Die nächste Krise könnte in den USA weit schwerer auszufallen als die Krise 2009, trifft jedoch auf ein weltweites Umfeld, in dem durch die Entwicklung der Rohstoffpreise und Zinsen sowie die Stärke Chinas und der von ihm ausgehenden Impulse wichtige Voraussetzungen für einen anhaltenden Aufschwung gegeben sind. – Alle Daten zeigen, dass in den Jahren des Wirtschaftswachstums seit 2009 in den USA die längerfristigen Krisenursachen nicht überwunden werden konnten, das sind insbesondere das Leistungsbilanzdefizit, die Staatsverschuldung, die private Verschuldung, die niedrige Erwerbsquote und der Wohnungsbau. Trotz Ausbau der eigenen Ölförderung (Fracking, sowie Entdeckung neuer Ölfelder) und dadurch sinkender Energiekosten konnte bei weitem die Industrie nicht so weit restrukturiert werden, um die negativen Zahlungsbilanzen im Außenhandel umzukehren. Der Preis für drohende ökologische Schäden und Folgekosten ist auf die Zukunft verschoben.

Inzwischen mehren sich in den USA die kritischen Stimmen, die auf eine strukturelle Schwäche der amerikanischen Unternehmenskultur hinweisen (Goldman 2016, Manyika u.a. 2017). Während die Großunternehmen alle Möglichkeiten von Steueroasen, Steuer- und Zinsunterschieden an unterschiedlichen weltweit verteilten Standorten und nicht zuletzt den dank seiner Funktion als Weltgeld langfristig überhöhten Dollarkurs nutzen können und dauerhaft Gewinnraten von 20% einzufahren vermögen, stellt sich die Lage für die mittelständische Wirtschaft in den USA völlig anders dar. Sie können nicht mit vergleichbaren Firmen etwa in Deutschland, Südkorea und zunehmend China konkurrieren, die auf ihren jeweiligen Gebieten Weltmarktführer werden. Aber gerade von Firmen dieser Art gehen die größten Impulse für Innovation und Beschäftigung aus. Sie gelten als die Träger von Industrie 4.0, einem neuen langfristigen Industrialisierungszyklus mit kaum absehbaren ökonomischen und gesellschaftlichen Folgen. Das hat in den USA zu einer Spaltung der ökonomischen und politischen Elite geführt, die sich im Wahlsieg von Trump 2016 äußert, der sowohl gegen das Establishment der Republikaner wie der Demokraten auftrat. Seither will die herrschende Regierungsadministration die Nachteile aufgrund des überhöhten Dollars durch Zollerhöhungen ausgleichen und die Militärkosten zur Absicherung des Dollar als Weltwährung stärker mit ihren transatlantischen Partnern aufteilen. Aktuell entwickelt sich international eine neue Konfrontation zweier Lager um die USA bzw. China und sowohl die westeuropäischen Länder wie auch Japan und Südkorea müssen sich entscheiden, welchen Weg sie gehen wollen.

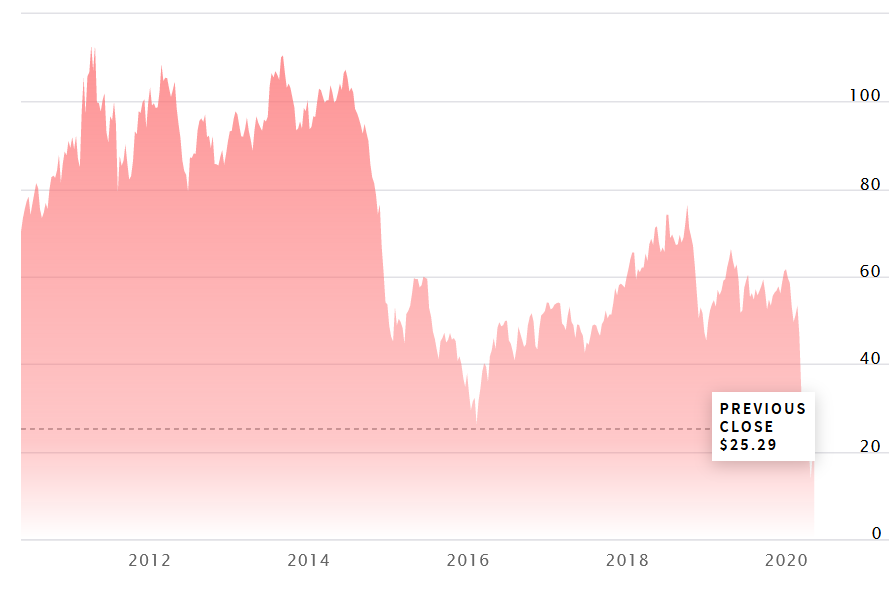

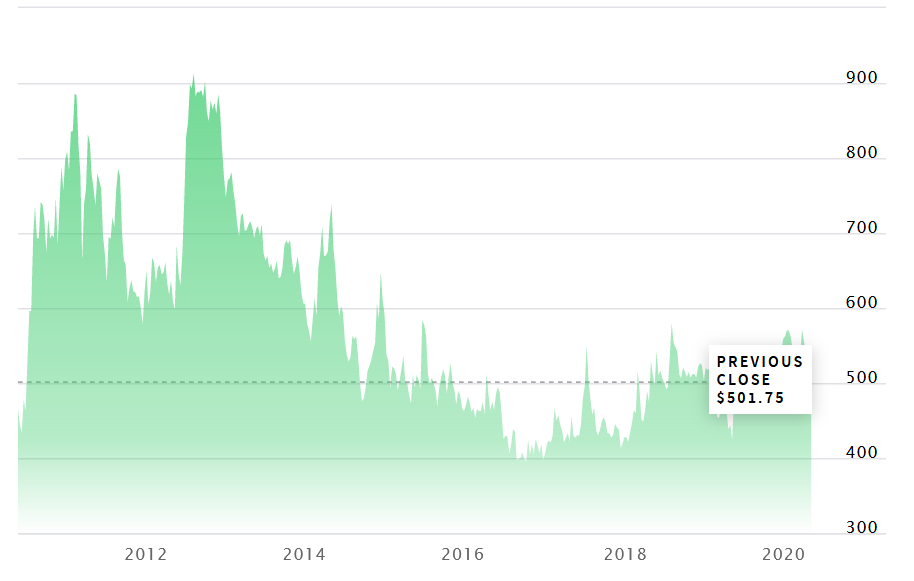

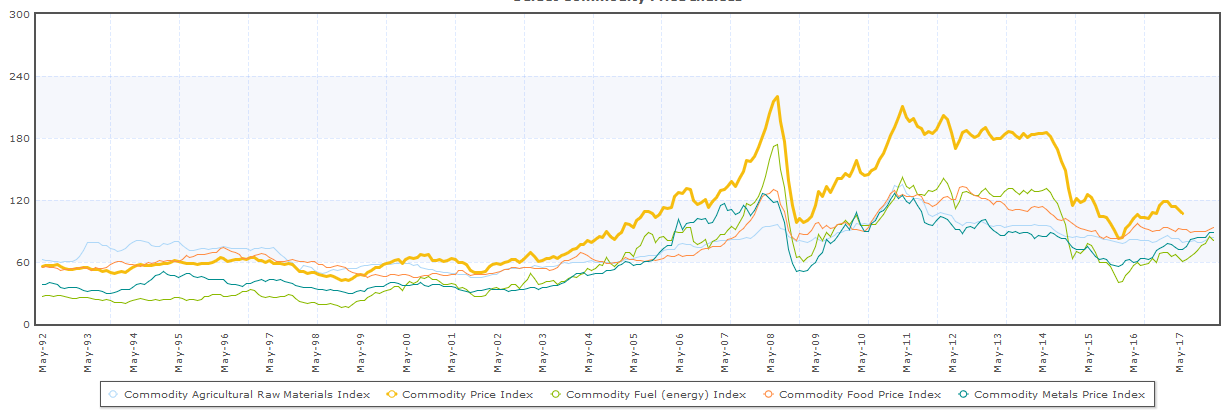

Das ergibt ein widersprüchliches Bild und einige Entwicklungen sprechen gegen eine bevorstehende große Krise. Sowohl der Öl- wie der Weizenpreis ziehen wieder an, aber sie haben 2018 noch bei weitem nicht die Werte erreicht, die der Krise 2008 vorausgegangen waren. Auch die Zinsen sind nach wie vor historisch niedrig. Der Aufschwung Chinas und dessen Projekt einer Neuen Seidenstraße haben auf die traditionellen Industrienationen widersprüchliche Effekte: Sie schaffen neue Absatzmärkte wie auch ernst zu nehmende Konkurrenz.

Figur 0.1, 0.2: Aktueller Ölpreis und Weizenpreis, Quelle: NASDAQ; NASDAQ, abgerufen 17.4.2020

Die wichtigsten Aufgaben sind nach wie vor offen:

(1) Weltarbeitsteilung Das derzeit bestehende Modell der Globalisierung muss verlassen werden. Mit dem weiteren Aufschwung der BRICS-Länder (China, Indien, Russland, Brasilien, Südafrika) und der Next Eleven (Türkei, Iran, Ägypten, Mexiko u.a.) werden diese dauerhaft nicht in der Position von Niedriglohn-Produzenten in den Bereichen technologisch rückständiger Produktion bleiben können und wollen, die weltweit alle Märkte beliefern, während an anderer Stelle die Industrie abgebaut wird. Das Technologie- und Einkommensgefälle werden sich spürbar einebnen. Umwelt- und Naturkatastrophen mit weltweiten Auswirkungen erfordern eine ganz andere Art globalen Handelns als bisher praktiziert. China hat darauf reagiert und mit dem Projekt Neue Seidenstraße eine Initiative für eine neue Art ökonomischer Zusammenarbeit gestartet.

(2) Aufbau einer intelligenten Infrastruktur, Industrie 4.0 Die mit der Informationstechnologie gegebenen Möglichkeiten einer intelligenten Arbeitsteilung zwischen mehr oder weniger gleichberechtigten Partnern (Austausch von Wissen und Know-how statt übermäßigem Transport von Rohstoffen, Zwischen- und Fertigprodukten kreuz und quer durch die Welt) sind bei weitem nicht genutzt. Eine intelligente Infrastruktur (Austausch von Spitzenlasten locker miteinander vernetzter lokaler Ressourcen statt Transport von Grundprodukten über weite Wege) ist aufzubauen. Die neueren Entwicklungen insbesondere von 3D-Druck, Industrie 4.0 und Blockchain zeigen seit 2012 immer deutlicher, welche Wege hier beschritten werden können. Länder wie China versuchen, aus der Rückständigkeit heraus eine entsprechende Infrastruktur aufzubauen (Made in China 2025), in den USA wird an einer Re-Industrialisierung gedacht, um mit Industrie 4.0 die Industrieproduktion und die mit ihr gegebenen Wertschöpfungsketten wieder ins Land zu holen.

(3) Weltwährungsordnung Das wird nur möglich sein, wenn eine neue Weltwährungsordnung geschaffen und die Stellung des Finanzsektors auf ein vernünftiges Maß reduziert werden können. Dafür fehlt gerade in den jeweils starken Ländern wie derzeit Deutschland noch die nötige Bereitschaft, solange sie kurzfristig auf Kosten anderer Länder profitieren können, denen der Wettbewerbsdruck der Globalisierung mehr Nachteile als Vorteile bringt. Enttäuscht von der mangelnden Bereitschaft zum Entgegenkommen seitens Weltbank und IWF nehmen die BRICS-Länder seit 2014 zunehmend die Angelegenheit in eigene Initiative, siehe die Gründung eigener Entwicklungsbanken.

(4) Lebensstil Diese Veränderungen erfordern einen grundlegenden Wandel des im Westen eingebürgerten Lebensstils, der sich weder auf Dauer fortsetzen noch auf die derzeit am stärksten wachsenden Länder wie China und Indien übertragen lässt: Vermeidung von Verschwendung und Überfluß, um bei fallenden Kosten den Lebensstandard zu halten.

Das Bewußtsein für die Notwendigkeit großer technologischer Änderungen in den Bereichen erneuerbarer Energien, Land- und Wasserwirtschaft, energiesparender Autos und Renovierung des Wohnungsbestandes sowie eines generellen Wandels im Konsumverhalten beginnt sich durchzusetzen, äußert sich bisher aber nur in halbherzigen Initiativen der Wirtschaftsförderung und Finanz- und Steuerpolitik. Offenbar ist die Krise noch nicht deutlich genug in allen gesellschaftlichen Bereichen angekommen, um eine Auflösung von Gruppenegoismen zu bewirken. Die Staaten können sich zu keiner einheitlichen Energie- und Umweltpolitik entschließen, sondern ein Wettlauf entsteht, wer als erster auf den Zukunftsmärkten (wie z.B. erneuerbare Energien) Erfolg haben wird. Green New Deal bleibt vorerst eine nur wenig ausgefüllte Idee. In der europäischen Industrie und der sie unterstützenden Wirtschaftspolitik scheint immer noch das Bewusstsein zu fehlen, welche fatalen langfristigen Auswirkungen es haben wird, wenn an Investitionen und Subventionen für überholte Produkte, Märkte und Finanzstrategien festgehalten wird, statt die Weichen für eine Umorientierung zu stellen. Die Wende der Energiepolitik ist jedoch immerhin ein positives Zeichen. Die OECD bleiben aber im Ganzen stärker daran interessiert, durch weitere Privatisierung der Infrastruktur (Telekom, Elektrizität, Verkehrswege, Wasserwirtschaft) dem privaten Kapital neue Anlagesphären zu erschließen als in einer gemeinsamen Anstrengung überfällige große Projekte in diesem Bereich zu unterstützen.

Viele Beobachter im Westen beginnen erst langsam zu verstehen, dass wir uns derzeit in der Prosperitätsphase eines Kondratjew-Zyklus befinden, weil sie nur die trübe Lage im eigenen Land oder der eigenen Region sehen und nach wie vor die ungewöhnlich hohen, inzwischen seit 1995 andauernden Wachstumsraten in China und Indien ignorieren. Auch auf die Krise 2009 zeigte sich China bestens vorbereitet und konnte erreichen, dass es lediglich zum Rückgang der Wachstumsrate auf 8% kam. Die größte offene Frage für die weitere Zukunft ist aus meiner Sicht, welche Grenzen dem weiteren Aufschwung in China gesetzt sind und wie sie überwunden werden können (politische Verhärtung nach innen, Engpässe bei der Energieversorgung, Naturkatastrophen, extreme demographische Entwicklung, Fesselung durch eine Weltwährungsordnung, die den Dollar begünstigt, wirtschaftspolitische und militärische Aktionen durch USA). Im Prinzip geht es um das Management des Hegemonialkonflikts zwischen USA und China und die Frage, welchen Entwicklungsweg China einschlägt (Ausgleich zwischen Stadt und Land und den Generationen im Innern, Entwicklung von selbständigen Wirtschaftsbeziehungen zu den anderen aufstrebenden Ländern wie Indien, Brasilien, Russland nach außen).

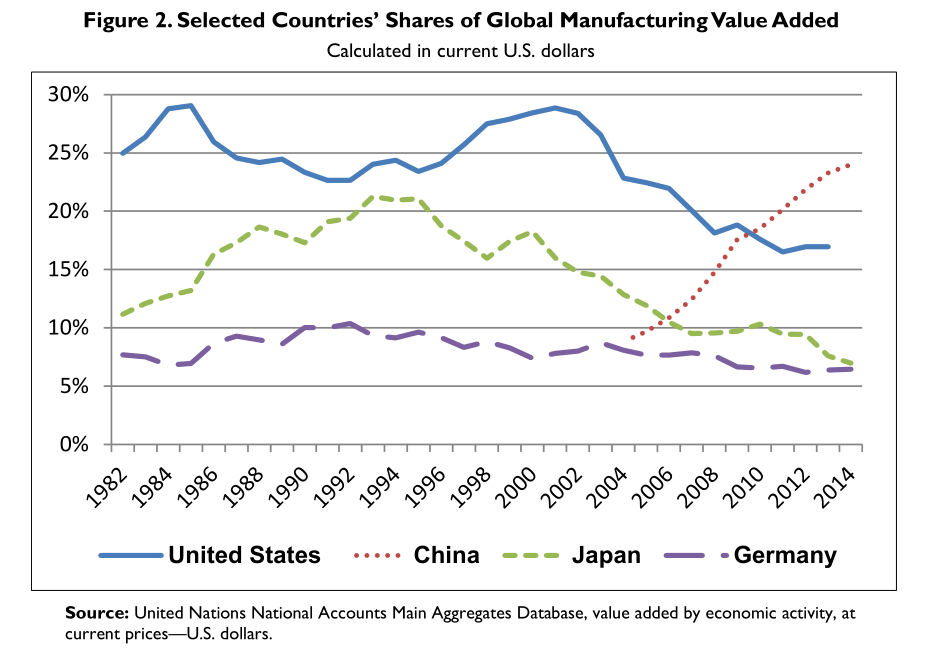

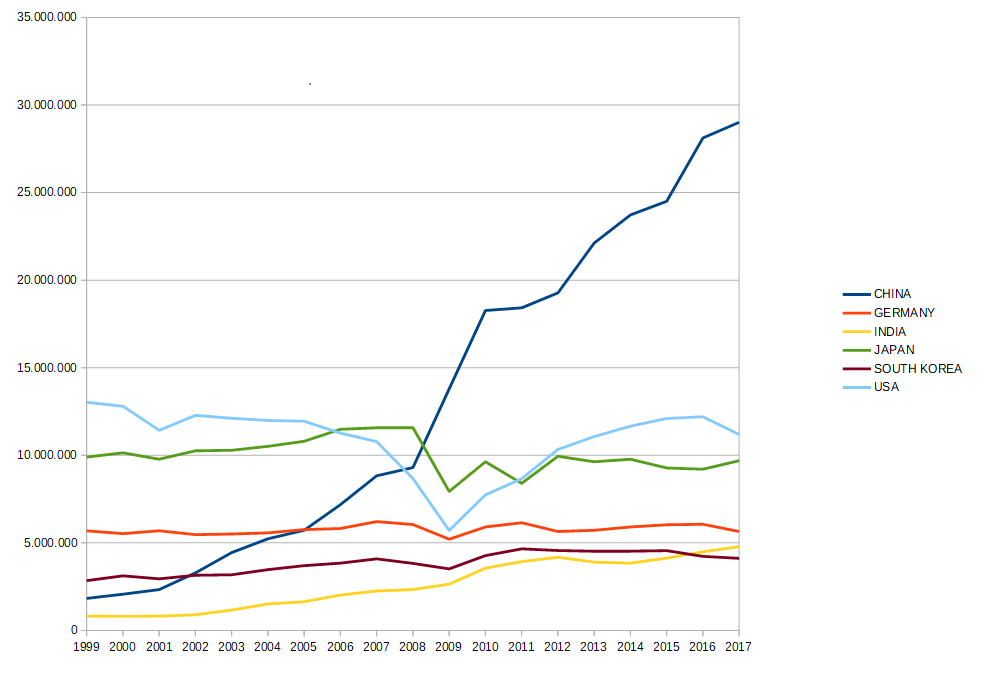

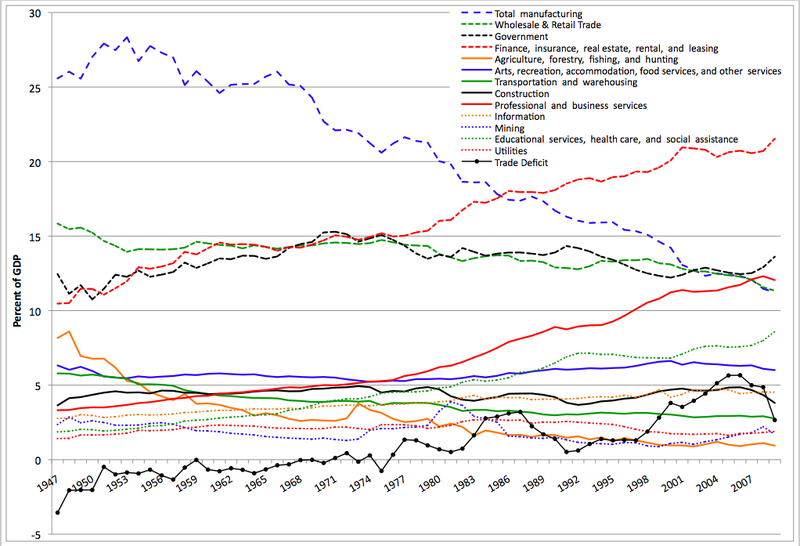

Abschließend ein Überblick über die sich verändernde Weltwirtschaft. Als Maß werden die Anteile am Global Manufacturing Value Added gewählt. In diesen Zahlen zeigt sich indirekt auch, dass in den USA der Anteil der Industrie an der wirtschaftlichen Gesamtleistung stark gefallen ist. (Das Beratungsunternehmen Deloitte vermutet allerdings, dass China diese Stellung bald wieder aufgeben muss, wenn es aufgrund steigender Löhne seinen gegenwärtigen Kostenvorteil verliert und das nicht schnell genug durch größere Produktivität ausgleichen kann. Es scheint, dass die Regierung Trump das nutzen möchte: Auf- und Ausbau einer technologisch erneuerten Industrie in den USA, bevor China entsprechend weit ist. Die hierfür notwendigen Mittel können nur beschafft werden, wenn die Kosten für die weltweit geführten Kriege und die Gewinnabflüsse an den Finanzsektor gebremst werden, und wenn es gelingt, die Bevölkerung für ein solches Projekt zu begeistern.)

Figur 0.3: Anteile einiger Länder an der jährlichen weltweiten Wertschöpfung in der Produktion

Quelle: Marc Levinson U.S. Manufacturing in International Perspective, Washington 2016, S. 3; Link

Kurzfristige Zyklen in US (Lager, Agrarpreise, Auto, Wohnungsbau, Finanz)

– Kurzfristige Lagerzyklen

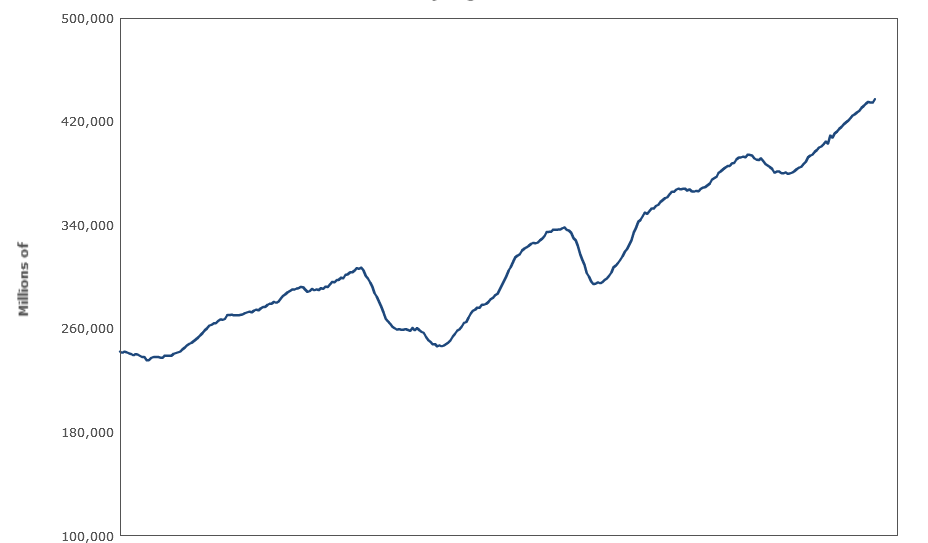

Eine Analyse der Lagerzyklen in den USA zeigt, dass dort nach der Krise 2009 schon bis Feb 2013 ein vergleichbarer Lageraufbau erfolgt ist wie vor den vorangegangenen Krisen 2000 und 2008. Es wird zunehmend mehr produziert oder von Zwischenhändlern eingekauft als verkauft werden kann. Das hat bisher noch in keinen krisenbedingten Lagerabbau geführt. Im Gegenteil erreichen 2018 die Werte neue Rekordmarken. Das ist Zeichen für eine kritische Lage, die jederzeit umkippen kann.

Figur 1.1: US-Industrie Lagerbestände langlebiger Wirtschaftsgüter (Durables) in Mio. Dollar 1992-März 2020

Quelle: US Census Bureau, Link, siehe dort auch den Bericht über das Verhältnis des Lageraufbaus zum Absatz, die Inventory-Sales-Ratio US Census Bureau

Derzeit ist die Zeitachse nicht aussagekräftig angezeigt. Die drei Hochs liegen Jan 2001, Aug 2008 und Dez 2018, d.h. die ersten beiden Hochs jeweils vor Krisenausbruch, die beiden Zwischenhochs Nov 2012 und Juni 2015 die drei Tiefs Jan 1993, Jan 2004 und Dez 2009 an den Wendepunkten zu einem neuen Aufschwung.

– Agrarpreise

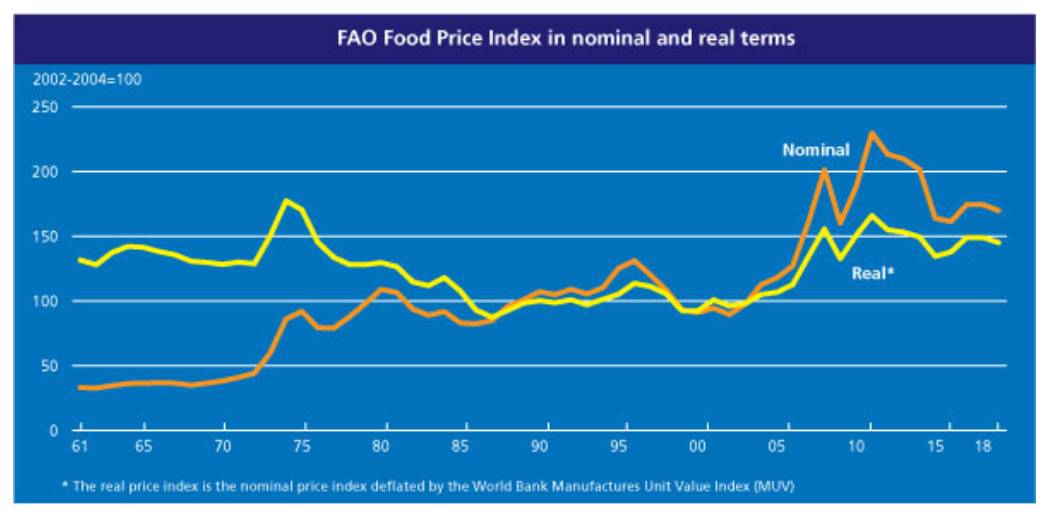

Gegenläufig entwickeln sich die Agrarpreise. Während ein großer Lageraufbau auf eine durch Überproduktion ausgelöste Krise deutet, bringen fallende Agrarpreise eine Entlastung der Verbraucher und ermöglichen andere Ausgaben. (Langfristig sind jedoch fallende Agrarpreise Zeichen einer gesellschaftlichen Krise, siehe dazu unten.)

Die folgende Graphik der FAO (Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, Food and Agriculture Organization of the United Nations) zeigt im Ganzen für den Zeitraum 1961 bis heute stabile Realpreise mit zwei Phasen relativ hoher Preise 1972-76 und 2006-15. Die Hochpreisphasen kamen jedoch nicht den weniger entwickelten Ländern zugute, auch wenn diese häufig in die Position von Rohstofflieferanten gedrängt sind, sondern erzeugen elementare Ernährungskrisen, die wirtschaftliches Wachstum erschweren. Unter diesem Gesichtspunkt ist die aktuelle Entwicklung fallender und seit 2016 stabilisierter Agrarpreise eine Bereinigung und Ermutigung. Unabhängig hiervon wird weiter unten gezeigt, dass jedoch langfristig größere Ressourcen in den Bereich der Landwirtschaft fließen müssen.

Figur 1.2: FAO Food Price Index weltweit 1961-2018, Quelle: FAO, siehe auch USDA

– Automobil-Markt

Der Automobil-Markt ist nach wie vor einer der wichtigsten Indikatoren für die kurzfristige Wirtschaftsentwicklung und hat über Jahrzehnte das amerikanische Wirtschaftswachstum getragen. Seit den 1980ern ist eine Marktsättigung eingetreten, und es kommt seither trotz einer in den USA nach wie vor wachsenden Bevölkerung zu einem langfristigen Rückgang.

Figur 1.3a: Neuanmeldung von Personenwagen in US in Mio. Stück bis Dez 2021, Quelle: Trading EconomicsCar Registrations

Seit 1976 sind deutlich die etwa 8-jährigen Konjunkturzyklen zu erkennen mit Ausnahme des Jahres 2000. Ähnlich wie es sich im Weiteren beim Baugewerbe zeigen wird, gelang es um die Jahrtausendwende, mithilfe anwachsender Kreditfinanzierung eine Krise abzudämpfen. Die Wirkung war, dass die nachfolgende Krise um so stärker ausfiel.

Nach dem bisherigen Tiefstpunkt 2009 gab es einen Aufschwung bis 2014-15, der jedoch den langfristigen Trend nicht hat umkehren können und seit 2015 wieder umschlägt. Ursachen für den Aufschwung nach 2009 waren die ungewöhnlich niedrigen Spritkosten und Zinsen, von denen vor allem der Verkauf von Pickups profitiert hat. Mittel- und langfristig bleibt die Prognose bestehen, dass eine Produktumstellung auf deutlich kleinere Fahrzeuge mit geringerem Benzinverbrauch und besserer Ausbeute der Motorenleistung erforderlich ist und die aktuelle Entwicklung in den USA gegen den weltweiten Trend verläuft.

Jetzt geraten die Käufer der großen Autos in Zahlungsschwierigkeiten, nachdem alles nur auf Pump beschafft worden war. Das bestätigen aktuelle Zahlen, wonach immer mehr Kunden nicht mehr die Kredite für die von ihnen gekauften Autos zurückzahlen können (60+-Delinquencies sind mehr als 60 Tage überfällige Zahlungsrückstände).

Figur 1.3b: Zahlungsrückstände bei Autokrediten in USA bis Okt 2018, Quelle: Fan Yu Auto Loan Market Fears Mounting in theepochetimes vom 2. April 2017 und hierzu den Kommentar von Folker Hellmeyer in goldseiten vom 19.5.2017

Aber nicht nur der Absatz von Autos ist in den USA rückläufig, sondern noch deutlicher die Produktion von Autos.

Figur 1.3c: Produktion von Autos in US in Mio. Stück bis März 2022, Quelle: Trading Economics

Weltweit wird aufgrund wachsender Nachfrage in den sich entwickelnden Ländern die Autoproduktion zweifellos ansteigen, jedoch überwiegend in China und Indien. Aufgrund der Knappheit von Öl wird das in vollem Umfang erst möglich sein, wenn völlig neuartige Autos serienreif sind. Die G6-Länder werden ihre Stellung als Autoproduzenten nur wahren können, wenn es ihnen gelingt, bei der Entwicklung neuer Technologien einen Vorsprung zu halten. In dieser Richtung sind die neuen Ankündigungen von Google und Apple zu verstehen, stärker in den Automobilmarkt einzusteigen.

Die Krise des amerikanischen Automarkts hat bereits deutlich vor 2008 begonnen. Nach der Krise ist es den USA zwar gelungen, ihre frühere Stellung gegenüber den anderen industrialisierten Ländern zurückzuerobern, doch China zieht an allen vorbei, und Länder wie Indien, Brasilien, Iran u.a. könnten folgen. Die Entwicklung des amerikanischen Automarktes zeigt vor allem die Auffälligkeit, dass zwar im Ganzen deutlich die 10-jährigen Zyklen zu sehen sind, jedoch mit Ausnahme der Krise 2000. Sie konnte offenbar durch private Verschuldung überspielt werden. Das erklärt, warum die nachfolgende Krise radikaler ausgefallen ist und mit der Verschuldung eine längerfristige Hypothek aufgebaut wurde, die es den USA schwerer machen wird, die nächsten Krisen zu meistern. – Die Graphik lässt daher die Prognose zu, dass in den USA nach einem Zyklus 2000-08 derzeit ein neuer etwa zehnjähriger Zyklus 2008-17 durchlaufen wurde. 2018-19 wird sich zeigen, ob er überwunden ist, und welche Rolle in Zukunft die US-Autoindustrie spielen wird. Mittelfristig könnte ein neuer Zyklus mit neuen Automodellen folgen, an denen derzeit in Unternehmen wie Tesla, Google und Apple gearbeitet wird. Deren Marktreife ist für 2020 angekündigt.

Figur 1.3d: Weltautoproduktion in Stück, Quelle: OICA

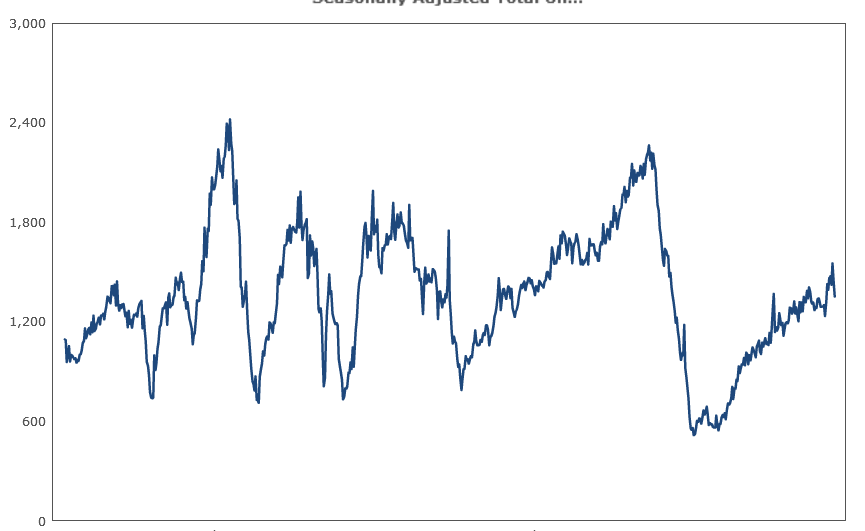

– Baugewerbe

Im Baugewerbe ist es 1990-2005 aufgrund verschiedener wirtschaftspolitischer Maßnahmen zu einer unnatürlichen, langen Aufschwungphase gekommen, die von den meisten Beobachtern als Auslöser für die Krise 2008-2009 angesehen wird (Aufblähen und Platzen der Immobilien-Blase und aller von ihr abgeleiteten Derivate). Sie hat zu einer extremen Verschuldung der Privathaushalte geführt, die in Erwartung weiter steigender Häuserpreise für den Wohnungsbau Kredite aufgenommen haben und in Folge zu einer Überbewertung der Schuldtitel der Banken. Die aktuellen Zahlen zeigen, dass zwar bereits 2008-09 der Tiefpunkt erreicht wurde, bisher aber trotz historisch extrem niedriger Zinsen keine Spitzenwerte vergleichbar den früheren Boomphasen in Sicht sind, obwohl die amerikanische Bevölkerung deutlich wächst. Das bestätigt nochmals, dass die langfristigen Krisenursachen nicht bereinigt sind. Die Daten können so gelesen werden, dass es seit der Spitze 1972 einen deutlich fallenden Trend gibt, der in den 1990ern nur mit künstlichen Mitteln unterbrochen wurde.

Figur 1.4: US Baubeginne Jan. 1959 - Aug 2025, Anzahl je Monat in Mio. saisonal bereinigt, Quelle: US Census Bureau

– Finanzzyklen

Abschließend ein Blick auf die Finanzzyklen, die seit 1970 geradezu spektakulär das Wirtschaftsgeschehen prägen und den Eindruck hinterlassen, als wäre die Wirtschaft von der Finanzwirtschaft abhängig und nicht umgekehrt. Für ein erstes Blitzlicht lohnt immer ein Blick auf den TED Spread: FRED

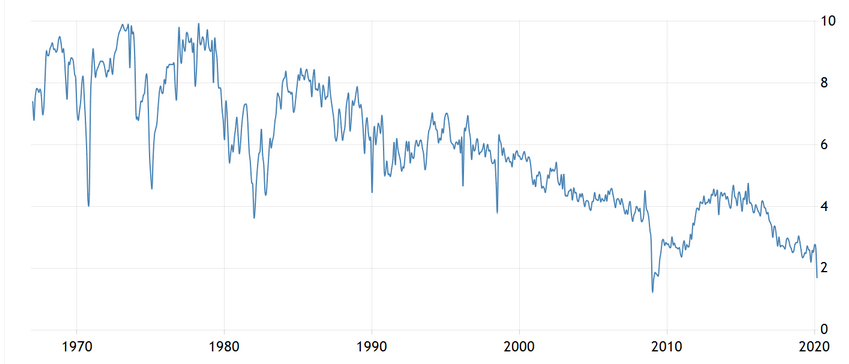

Um den Zusammenhang lang- und kurzfristiger Entwicklungen zu zeigen, werden die Staatsanleihen ausgewählt.

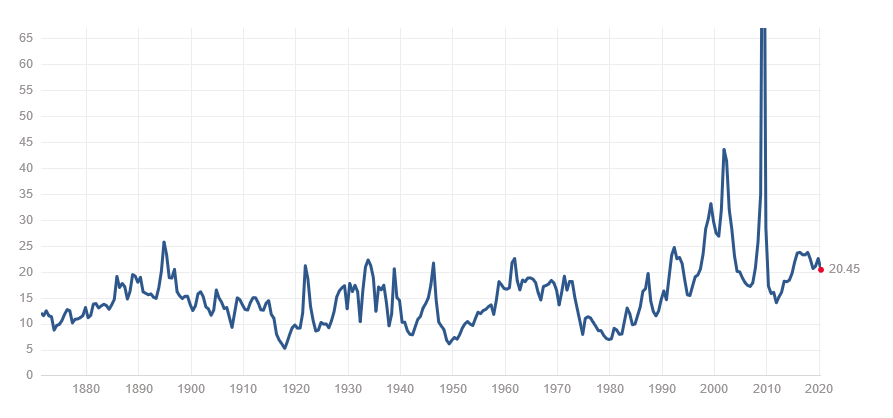

Figur 1.5: US Staatsanleihen mit 10 Jahren Laufzeit, langfristiges Chart, 1870 bis Sep. 2025

Quelle: multpl.com.

Kurz- und mittelfristige Daten sind sehr aussagekräftig bei finance.yahoo zu sehen. Aufruf des Links führt zu einer interaktiven Grafik, in der sehr genau die einzelnen Zyklus-Punkte analysiert werden können.

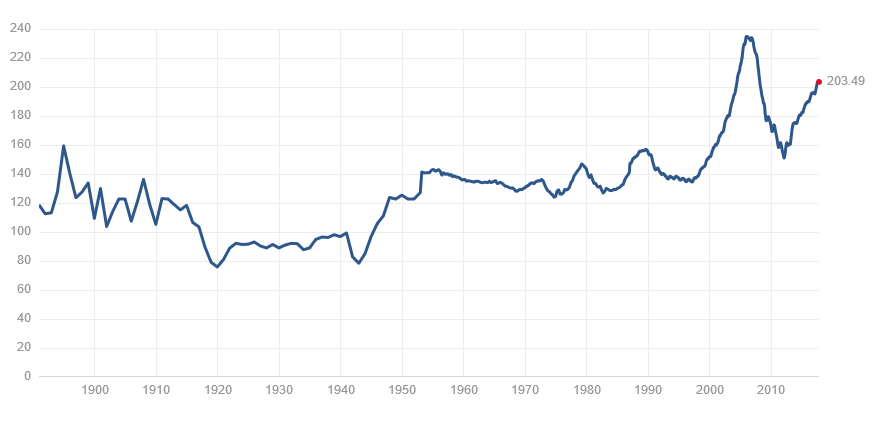

Über einen Zeitraum von 100 Jahren sind die einander überlagernden Wirtschaftszyklen zu erkennen. Aktuell wird ein großer Zyklus abgeschlossen, der 1940 begonnen hat. Er läuft als Finanzzyklus dem Zyklus der realen Wirtschaft um eine Viertel Zykluslänge, d.h. bei langfristigen Kondratjew-Zyklen um ca. 10 Jahre nach (der Zyklus-Typ wird unten genauer erläutert). Sein Spitzenwert 1980 liegt 10 Jahre nach der entscheidenden Krise um 1970. Heute sind von der Zinsseite her die Bedingungen für einen neuen Aufschwung gegeben. Hier entscheidet sich, welches Land oder welche Gruppe von Ländern den Willen, die Kraft und die Initiative besitzt, die Chance zu ergreifen. Europa droht die einzigartige Gelegenheit zu verspielen, wenn es nicht gelingt, innerhalb von Europa langfristige Projekte zu starten, sondern sich die europäischen Regierungen in Abhängigkeiten von Interessen des Finanzsektors begeben und in gegenseitiger Konkurrenz aufreiben.

Mittelfristig lag das letzte Hoch des Finanzzyklus im Juni 2007 vor Ausbruch der Krise 2009, deren Tiefpunkt in den USA im Dezember 2008 erreicht wurde. Im Januar 2015 war ein neuer Tiefpunkt erreicht, der die erwartete Krise 2015-16 anzeigt, jedoch vorerst überwunden werden konnte. Zusammenfassend bestätigen diese Zahlen, dass sich die Wirtschaft zum einen am Tiefpunkt einer längerfristigen Krise befindet, der Beginn einer kurzfristigen Krise jedoch noch aufgeschoben ist und möglicherweise dank der längerfristigen Zyklen nur gering ausfallen wird.

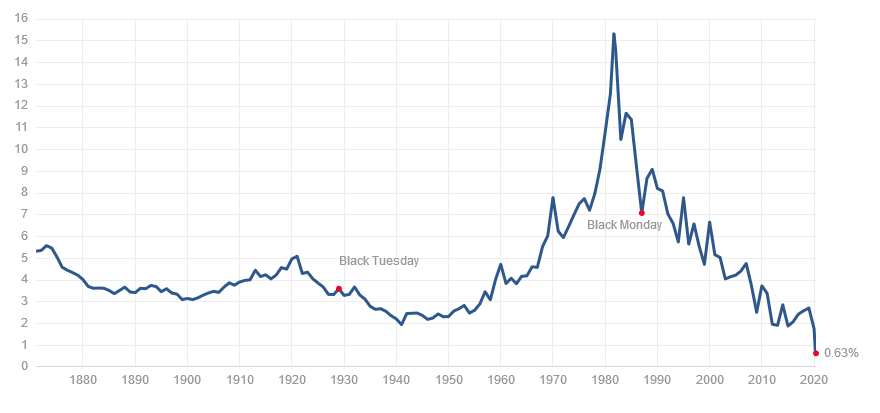

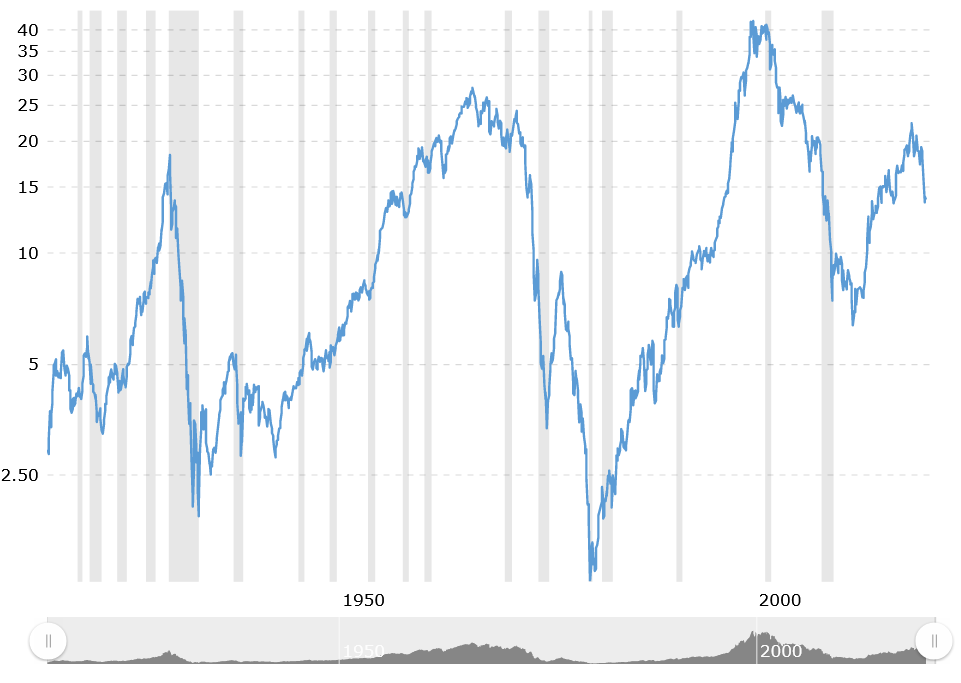

Mehr oder weniger spiegelbildlich gestaltet sich das Bild des Kurs-Gewinn-Verhältnisses der Aktien. Es zeigt, ob die Aktien über- oder unterbewertet sind. In Phasen des Wirtschaftswachstums entsteht Überbewertung, da alle auf die Wirtschaftskraft vertrauen, in Phasen der Depression Unterbewertung.

Figur 1.5c: Kurs-Gewinn-Verhältnis (Price-Earning-Ratio) von 500 US-Aktien 1860 bis Sept. 2025

Quelle: multpl.com. Siehe auch ein Chart für die letzten 10 Jahre: businessinsider

Die Graphik zeigt, dass die Krise 2009 zwar zur Bereinigung einer historisch nahezu einmaligen Überbewertung geführt, aber noch nicht historisch zu erwartende Werte erreicht hat. Im Ganzen scheinen die US-Aktien nach wie vor überbewertet zu sein. Derzeit baut sich ein mittleres Hoch auf, und es ist zu erwarten, dass in der nächsten Krise die Aktien noch tiefer fallen, da in der letzten Krise die notwendige Bereinigung auf einen Wert wie 1950 oder 1980 ausgeblieben ist. Im Vergleich der Zinsen für Staatsanleihen und der Kurs-Gewinn-Verhältnisse von Aktien ist auffallend, dass zwar die Zinsen historisch niedrige Werte erreicht haben, eine ähnliche Entwicklung bei den Aktien jedoch noch aussteht. Wenn die Aktienkurse im Ganzen überhöht sind, erschwert das den Einstieg von neuen innovativen Firmen, sich die notwendigen Finanzmittel zu beschaffen, da die Gelder noch zu stark spekulativ in anderen Unternehmen gebunden sind. In dieser Verzerrung zeigen sich künstliche Effekte der Wirtschaftspolitik, deren Aufblähen der Geldmenge derzeit einseitig die Zinsen und damit die Sparer belastet, während die Geldbesitzer mit ausreichend Geld versorgt sind, um sich zu überhöhten Preisen Aktien kaufen zu können.

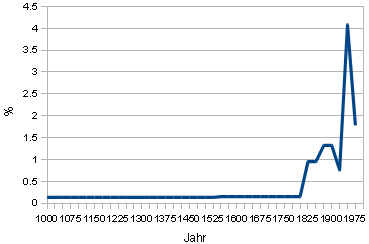

Rückblick auf die Entwicklung seit der Krise 1973

Die mittelfristigen Krisenursachen gehen auf die Krise von 1973 und die anschließend getroffenen Wirtschaftsentscheidungen in den 1980ern zurück. Um die Bedeutung dieser Krise zu ermessen, lohnt ein historischer Rückblick. Die jährliche Wachstumsrate des Pro-Kopf-Bruttoinlandsprodukts betrug weltweit in den 800 Jahren 1000-1820, d.h. bis zur Industrialisierung geschätzte 0,05%, 1870-1913 1,30% (das war die technologisch innovativste Epoche). Sie erreichte in Westeuropa ihren Höhepunkt 1950-1973 mit 4,08% (und Japan mit 8,05%), fiel aber 1973-1998 in Westeuropa auf 1,78% (in den USA von 2,5% auf 2,0%). 1973 ist zugleich der Wendepunkt für Asien (ohne Japan). Nach einer Stagnation von 1500-1950 zog hier die Produktivität 1950-1973 mit 2,52% an und überholte 1973-1998 mit 3,54% bereits deutlich die entwickelten Länder (Maddison, S. 142, 148).

Figur 2.1: Jährliches Wachstum des Pro-Kopf-BIP in Westeuropa von 1000-2000 in %

Die Statistik zeigt für Westeuropa einen exponentiellen Anstieg bis 1973 unterbrochen durch die beiden Weltkriege im 20. Jahrhundert sowie einen neuerlichen Rückgang seit 1973, Quelle: Maddison, S. 142

Die Krise 1973 markiert eine Wende. Die Goldbindung des Dollar musste 1971 aufgegeben werden, als innerhalb weniger Jahre von 1965 - 1971 fast die Hälfte des Goldbestandes der USA ins Ausland geflossen war (Verringerung von 16.000 t auf 8.200 t Gold). Ausländische Dollarbesitzer (und unter ihnen spektakulär Frankreich) hatten von dem Recht Gebrauch gemacht, Dollars gegen Gold auszutauschen. Die Aufhebung der Goldbindung löste geradezu einen Wettlauf staatlicher Verschuldung aus und führte in eine weltweite Inflation.

Solange der Dollar die Weltwährung ist, profitiert davon vor allem die USA: Die USA können als erstes "frisches" Geld erzeugen und in den Markt werfen. Im Moment der Gelderzeugung gelten noch die alten Preise, zu denen mit dem neuen Geld eingekauft werden kann. Anschließend löst es eine Inflation aus, die alle diejenigen trifft, die gespart haben und später konsumieren und dafür höhere Preise zahlen müssen (Cantillon-Effekt). Das trifft insbesondere alle Länder mit Handelsüberschuss in die USA. Die Dollar, die sie heute in den USA durch Verkauf ihrer Waren oder Dienstleistungen erwirtschaftet haben, sind nach dem Drucken neuer Dollar weniger Wert. Der Gewinn verbleibt bei den US-Banken, die das Recht zum Gelddrucken haben. Das sind innerhalb der USA die 12 Federal Banks, die mit Einrichtung des Federal Reserve Systems (Fed) 1913 das exklusive Recht bekommen haben, für den Staat Geld zu drucken. Zahlreiche Wirtschaftskommentatoren sehen hierin zurecht ein System, das wie eine versteckte zusätzliche Steuer innerhalb der USA und ein Tributsystem des "Rests der Welt" an die USA wirkt. Die amerikanischen Sparer verlieren durch die künstlich erzeugte Inflation einen Teil ihres Guthabens, was einer zusätzlichen Steuer gleichkommt. Die ausländischen Handelspartner müssen dem Verfall der Verpflichtungen zusehen, die ihre amerikanischen Käufer durchsetzen können. Zugleich werden durch das neue Geld in den USA die Geldmenge erhöht und daher die Zinsen ("Kosten für Geld") gedrückt. Das veranlasst die Verbraucher, sich weiter zu verschulden und ihr Geld nicht zu sparen. Verzinsliche Papiere bringen wegen der niedrigen Zinsen relativ wenig Geld, das stattdessen in Aktien und Immobilien angelegt wird und dort bei Aktien von 1980 - 2000 und bei Immobilien 1995 - 2005 zu extrem überhöhten Preisen geführt hat. Da offiziell die Inflation nur am Warenkorb gemessen wird, ist die bei den Preisen von Aktien und Immobilien eingetretene inflationierende Wirkung in der Öffentlichkeit erfolgreich verdrängt worden. Sie wird schmerzlich bewusst werden, wenn die Preise bereinigt werden und die mit Aktien und Immobilien gestützte Altersversorgung wegbricht. (Diese Entwicklung ist in Japan bereits 1990 eingetreten und droht sich in den anderen Industrieländern zu wiederholen.)

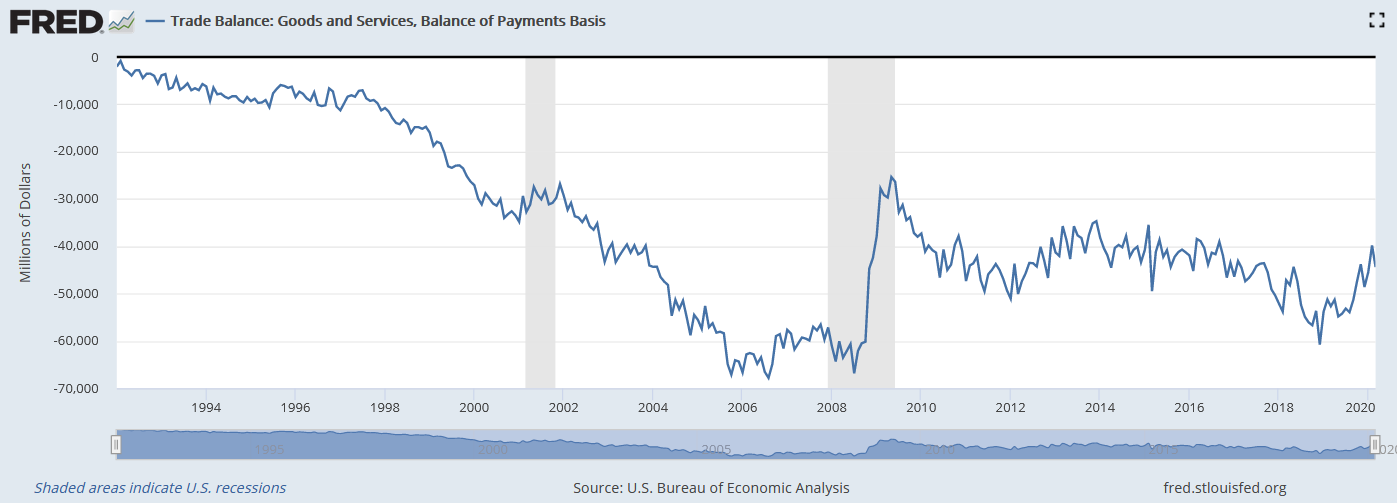

Da der Dollar in der Inflation immer den anderen Währungen vorausläuft, können Amerikaner sehr günstig im Ausland einkaufen, sowohl Produkte wie Dienstleistungen. Die Leistungsbilanz ist chronisch negativ. Das führt jedoch gleichzeitig zu einem langfristigen Abbau der Industrie in den USA und dem Verlust von Arbeitsplätzen. Kurzfristig haben die Verbraucher in den USA insbesondere in den 1990ern davon profitiert, solange sie ihre Arbeitsplätze noch hatten und von den günstigen Auslandspreisen profitierten, langfristig wird jedoch ihre Position geschwächt (Krise des Mittelstands).

Warum machen das die anderen Länder mit? Sie brauchen Dollars, weil nur mit ihnen das für die Wirtschaft notwendige Öl eingekauft werden kann, und erhalten die Dollars durch Verkauf ihrer Waren und Dienstleistungen an die USA. Eine neue Weltwährungsordnung hat die Aufgabe, das System der Wechselkurse anders zu gestalten.

Die Zahlen von Anfang 2015 zeigen, dass keine durchgreifende Bereinigung gelungen ist. Der Aufschwung 2010 hat nur dazu geführt, die bereits negativen Zahlen von 2002 zu erreichen. Im Ganzen ist das Niveau etwas ausgeglichener als in den Jahren 2005-09, jedoch weit entfernt vom stabilen Zustand, der bis 1982 gegeben und in den 1990ern ein letztes Mal realisiert worden war. Es ist nicht im Ansatz gelungen, die krisenhafte Entwicklung seit 2000 wieder umzukehren. Offenbar ist dafür der Ausbruch einer neuen, weit schwereren Krise erforderlich.

Figur 2.2: US Leistungsbilanz, in Mrd. USD bis Sept. 2025, Quelle: Federal Reserve Bank of St. Louis

Im Ergebnis entstand seit 1973 ein ungewöhnliches internationales Modell, das dauerhaft nicht tragfähig sein kann: Seit 1980 verkaufen alle industrialisierten Länder und China weit mehr Waren an die USA als von dort importiert wird. Das brachte einige Zeit für beide Seiten Vorteile: In den USA konnten der Wohlstand weiter vergrößert und insbesondere im Finanzbereich historisch einmalige Gewinne erzielt werden, in Westeuropa und China konnten die klassischen Industrien weiter aufgebaut und darüber Arbeitsplätze gehalten und mit ihnen Löhne und Steuereinkommen erhöht werden. (Da rein rechnerisch die Schulden Amerikas als Sparguthaben der Nicht-Amerikaner verstanden werden können, insbesondere der Chinesen und Japaner, die die mit ihren Waren in USA erworbenen Dollars zurücklegen, statt dafür amerikanische Waren zu kaufen, wird bisweilen die Verzerrung der Weltwirtschaft der Sparneigung in Asien zugeschrieben. Dabei wird übersehen, dass die Sparquote in den USA aus den genannten Gründen ungewöhnlich niedrig und keineswegs ein Maßstab ist, und dass die Weltwährung nach wie vor der Dollar ist und jede Geldschöpfung in den USA dort für alle Ausländer die amerikanischen Waren verteuert, also nicht gerade zum Kaufen einlädt.)

Die USA gaben bei allen Massengütern die Produktion weitgehend auf, sogar in traditionell starken Bereichen wie dem Fahrzeugbau. Sie versuchten ihre führende Position zu sichern, indem sie sich ganz auf strategische Branchen konzentrierten, insbesondere Militärtechnik und EDV. In der EDV - dem am stärksten wachsenden Wirtschaftszweig - konnten sie wieder die Führung übernehmen mit dem Ergebnis, dass zwar die Produktivität nicht mehr so stark wuchs wie vorher, aber doch auf dem gleichen Niveau wie in Europa. Gegenüber Europa konnte damit der Abstand gewahrt werden. Hinzu kam, dass Europa besonders stark von Erdöleinfuhren abhängig ist, deren Preise in Dollar berechnet werden und daher mit dem Dollar ständig steigen. Und schließlich profitierte besonders die US-Wirtschaft von dem allmählich einsetzenden Zustrom billiger Waren aus Asien.

In Summe waren kurzfristig die USA der große Gewinner. Die Entwicklung des Kurs-Gewinn-Verhältnis der Aktien übertraf in den beiden Jahrzehnten 1980 - 2000 bei weitem alle vorangegangenen Spekulationswellen. Das deckte alle Probleme zu, die in dieser Zeit im Hintergrund bereits offensichtlich waren. Die Inflation ist nur deren Symptom. Finanzinnovationen traten an die Stelle wirtschaftlicher Innovationen und koppelten den Finanzsektor von seiner realwirtschaftlichen Basis ab, was sich im Platzen einer "Blase" nach der anderen entladen mußte. Während sich die Finanzunternehmen darauf verlassen konnten, dass im Zweifel der Staat die Verluste ihrer hochriskanten Geschäfte übernimmt, waren alle Industrieunternehmen über die Aktienfonds einem wachsenden Druck ausgesetzt, Qualität und ingenieurmäßige Leistung einzuschränken zugunsten kurzfristiger Verkaufserfolge. Von der EDV wurde erwartet, diese Lücke durch ein besseres Informationsmanagement zu schließen (Computer Integrated Manufacturing, Enterprise Resource Planning Systeme und andere). Das hat sich tief in den Lebensstil und die Kunst eingegraben, siehe exemplarisch den amerikanischen Schriftsteller DeLillo.

Schon jetzt zeigt sich dramatisch, dass die Krise diese weltwirtschaftliche Anomalie zwischen den USA und dem "Rest der Welt" auflösen muß. Die USA können nicht mehr so viel importieren wie früher. Obwohl seit 2009 kreditfinanzierte Werte in die Wirtschaft gepumpt werden, die mehr als 10% des Bruttoinlandsprodukts ausmachen, kann nur ein vergleichsweise mageres Wachstum von 2% erzielt werden. Der größte Teil der billigen Dollar (die amerikanischen Zinsen liegen unter der Inflationsrate!) wird von den Banken weiterverliehen, um in anderen Ländern investiert zu werden. Damit kann im Finanzsektor nochmals kräftig Geld verdient werden, aber die amerikanische Wirtschaft im ganzen verliert weiter an Boden. Das kann auf Dauer nicht gut gehen und zeigt, in welchem Maß das Vertrauen in die US-Wirtschaft erschüttert ist. Schien das 1973 eingeschlagene Modell noch 1992 aufzugehen, so ist es 1997 entglitten und hat direkt in die Dotcom-Krise der EDV-Industrie in den USA geführt. – Die aktuellen Zahlen der Automobilproduktion (siehe oben) und der Patentanmeldungen (siehe weiter unten) belegen, dass vonseiten der amerikanischen Regierung offensichtlich versucht wird gegenzurudern. Das bleibt jedoch ohne Erfolg, solange die singuläre Stellung der Finanzunternehmen erhalten bleibt und berücksichtigt vor allem eine Erkenntnis nicht, die jedem erfolgreichen Unternehmen bekannt ist: Der Erfolg des Unternehmens hängt maßgeblich von der Motivation der Mitarbeiter ab. Die lässt sich nicht einfach mit politischen Aufrufen erzeugen, wenn die wirtschaftliche Realität und die persönlichen Zukunftsaussichten für einen wachsenden Teil der Gesellschaft anders sind.

Das wirkt sich auf Dauer negativ auf die engsten Verbündeten Amerikas aus, die beide zugleich stark vom Export an die USA abhängen, Japan und Deutschland, die seit der Niederlage im Zweiten Weltkrieg eng an die USA gebunden sind. Japan verharrt in einer langandauernden Lähmung und hat sich noch auf kein neues Ziel einigen können, um der Wirtschaft und Gesellschaft eine neue Orientierung und Wachstumsimpulse geben zu können. In Deutschland kann das bisher dank Einführung der Euro-Zone und seiner starken Position auf den wachsenden Märkten Asiens aufgefangen werden. Deutschland profitiert von den wachsenden Ungleichgewichten innerhalb der Euro-Zone und vermag dank seiner Produktivität im Anlagen- und Maschinenbau, der Chemie- und der Autoindustrie in Asien große Umsätze zu erzielen. Im weiteren Verlauf drohen jedoch Deutschland mit der Krise der anderen europäischen Länder strategische Absatzmärkte wegzubrechen, und es muss früher oder später in Westeuropa und Japan zu einer gesellschaftlichen Diskussion kommen, die vorhandenen lokalen Ressourcen für dringend notwendige lokale Projekte in den Bereichen Energie, Verkehr, Landwirtschaft, Bildung, Forschung und Gesundheit statt für den Export und Wirtschaftswettbewerb einzusetzen, wenn bis dahin nicht bereits maßgebliche Wettbewerbspositionen gegenüber dem erstarkenden China und anderen Schwellenländern verspielt sind.

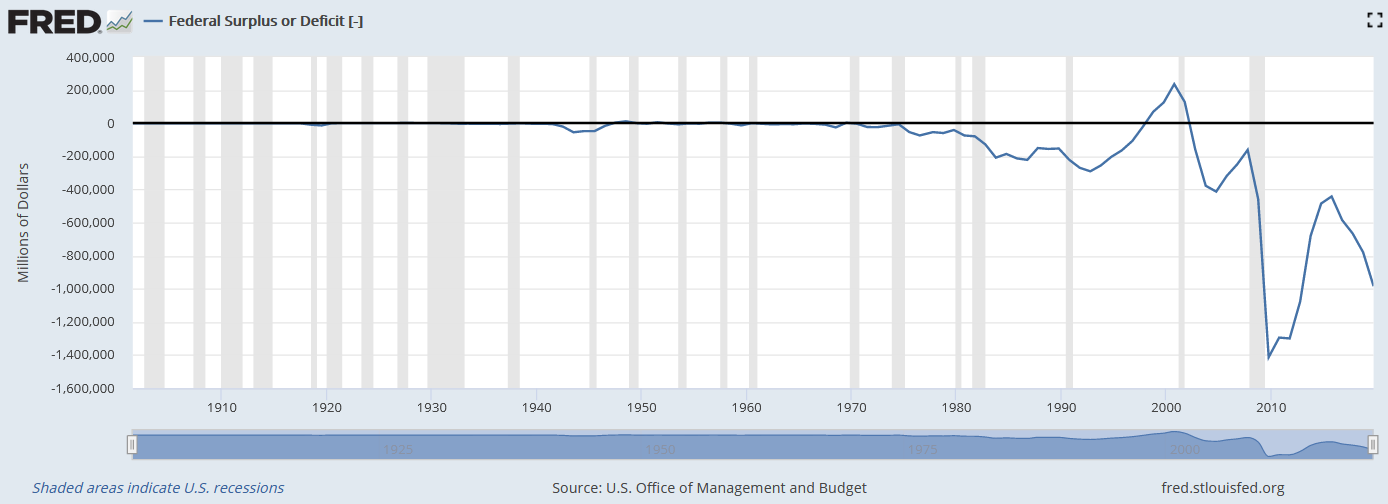

Die auf dem US-Markt erzielten Verkaufserlöse wurden nicht in den eigenen Ländern investiert, sondern wiederum an die USA verliehen, um dort das wachsende Staatsdefizit und die Verschuldung der privaten Haushalte zu finanzieren (davon ca. 2/3 für Hypotheken). Unter normalen Umständen hätten die Defizite der US-Leistungsbilanz am Ende des Konjunkturzyklus 1990-2000 wieder ausgeglichen und der Eigenheimbau in den USA 2001 einen Abschwung durchmachen müssen. Stattdessen wurde durch die weitere Verschuldung künstlich ein Scheinaufschwung aufrecht erhalten, indem die Länder außerhalb der USA in den USA die Nachfrage für die eigenen Produkte kreditierten, die dort abgesetzt wurden.

Figur 2.3: US Staatshaushalt, Überschuß / Defizit in Mrd. USD 1901-Sep 2025, Quelle: Federal Reserve Bank of St. Louis, siehe auch whitehouse.gov Tabelle 14.6 und forecast-chart

Das historische Ausmaß der aktuellen Entwicklung wird erst im langfristigen Vergleich deutlich. Selbst Ereignisse wie die beiden Weltkriege und die Weltwirtschaftskrise 1929 erscheinen nur als harmlose Dellen im Vergleich zur Abwärtsbewegung seit 1973. Ebenfalls ist die Dramatik der Sonderentwicklung der 1990er (Clinton-Ära) zu erkennen, die jäh im Dot-Com-Crash 2000 endete.

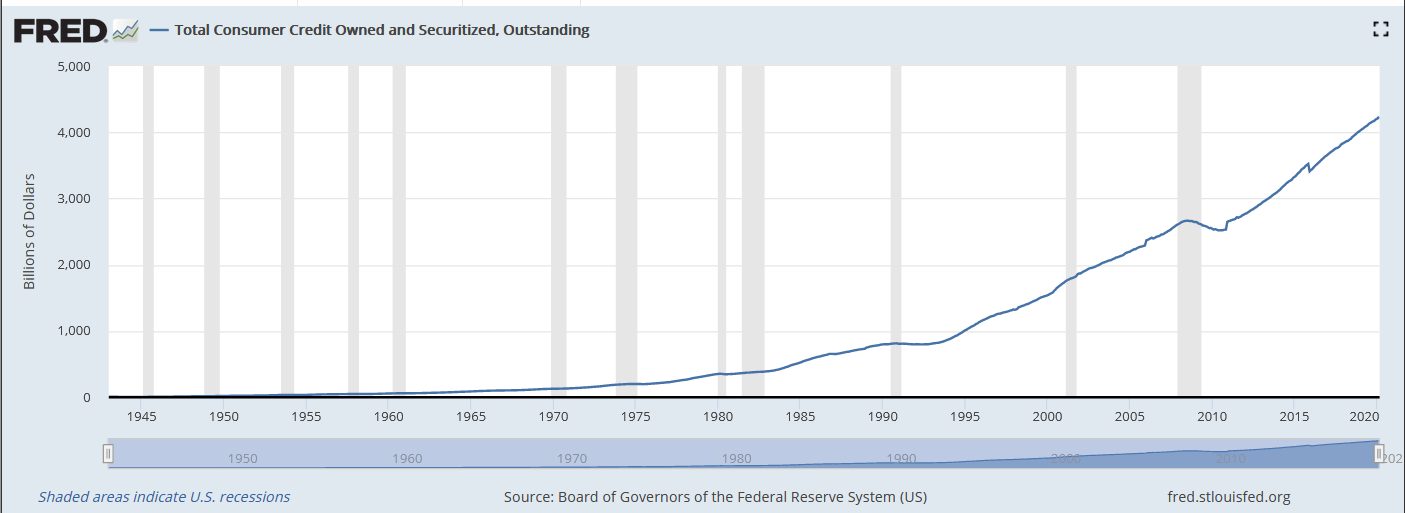

Figur 2.4: Gesamtverschuldung der US Haushalte bis Jan 2022, Federal Reservebank of St.Lous

Die Originaldaten werden fortgeschrieben in Flow of Funds Accounts. Siehe dort "D.3 Debt Outstanding by Sector" und "F.100 Households". Das verfügbare Einkommen wächst wieder deutlich. Hypotheken-Schulden werden weiter abgebaut, Konsumentenkredite werden nach einem Rückgang 2009-2010 seit dem 4. Quartal 2010 wieder aufgebaut.

Aber irgendwo fehlen diese Ressourcen. Sie wurden weltweit dem Ausbau der Landwirtschaft, der Erschließung neuer Energiequellen, dem Klimaschutz entzogen, und was dauerhaft vielleicht noch schwerer wiegen wird, der Forschung und Bildung. Die Landwirtschaft kann nur immer schlechtere und weniger Nahrungsmittel liefern. Das führt zu einer Gesundheitskrise in den entwickelten Ländern (chronische und psychische Erkrankungen, Fehlernährung, Nahrungsmittelskandale etc.) und Hungersnot in den ärmeren Ländern.

Das alte Gesetz setzt sich wieder durch, dass fehlende Ressourcen in der Landwirtschaft zur Inflation führen.

In der öffentlichen Diskussion wird die längerfristig wirkende Krisenursache vor allem am Anstieg des Ölpreises wahrgenommen. Unmittelbarer Auslöser der Krise 2009 waren extrem steigende Preise für Öl und Nahrungsmittel im Jahr 2007, wodurch die Verbraucher in Bedrängnis gerieten, nicht mehr ihre Schulden für Hypotheken und Verbraucherkredite tilgen zu können und aufgrund steigender Rohstoffkosten die Gewinne in der Industrie abzustürzen begannen.

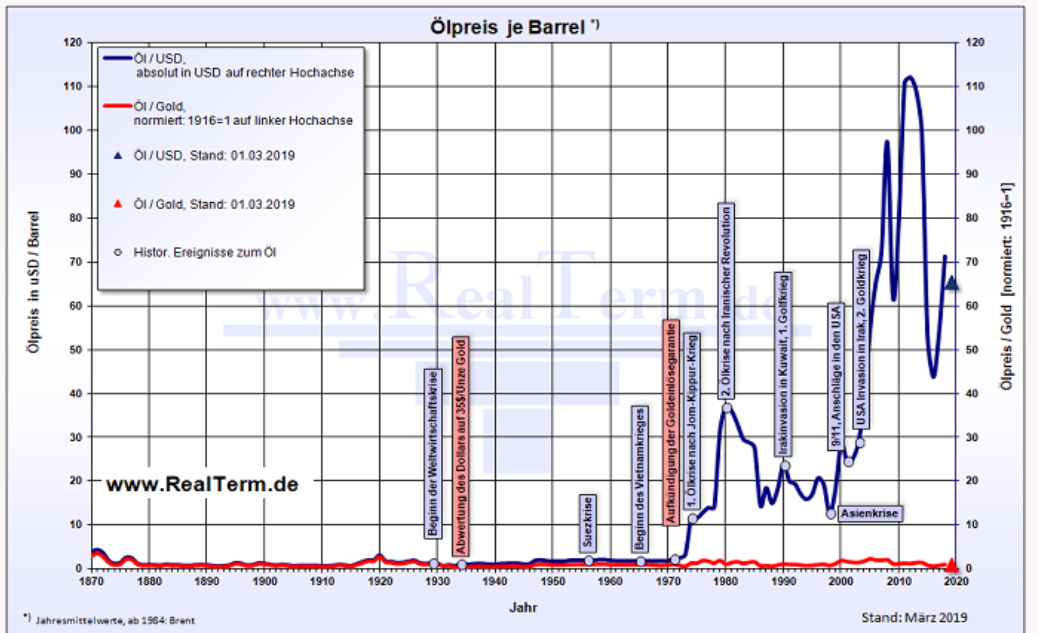

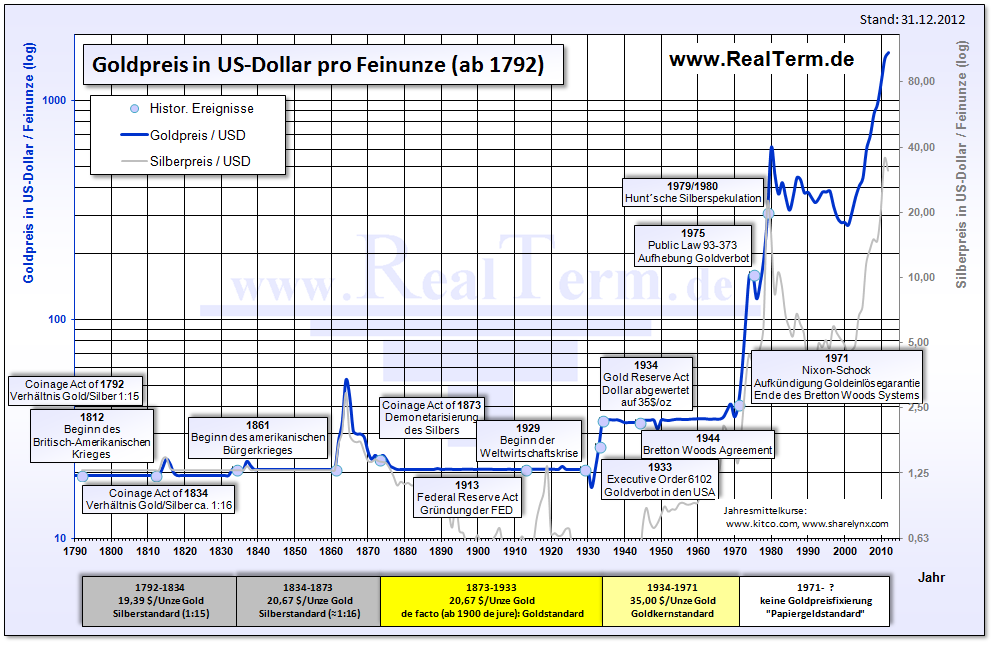

Figur 2.5: Ölpreis je Barrel 1870-2022

Quelle: Realterm, Langfrist-Graphen, Öl in USD & Gold

Diese Graphik zeigt die historische Bedeutung der Krise 1973, die seit den späten 1990ern nochmals radikal verschärft wurde. Der Autor der Seite "Realterm" weist mit dieser Graphik zurecht darauf hin, dass das Verhältnis von Öl zu Gold nahezu konstant geblieben ist, der steigende Ölpreis also ausschließlich ein Ergebnis der allgemeinen Inflation und nicht die Wirkung von internationalen Ölkartellen der Herstellerländer, Ölspekulanten oder abgesprochener Preispolitik der Ölkonzerne ist. Die Ursachen der Inflation können dauerhaft nur bekämpft werden, wenn das Modell der Massenproduktion ersetzt wird durch dezentrale, intelligente Technologien (siehe dazu den Beitrag zum Keynesianismus, Link).

Kondratjew-Zyklen (Technologie-Sprünge, Energieträger, Preise)

Die besondere öffentliche Wahrnehmung des Ölpreises ist kein Zufall. Die Krise 1973 war ein Umschlagpunkt innerhalb eines langfristigen Krisenzyklus, den zuerst 1913 Van Gelderen, 1924 und 1929 de Wolff und 1926 der russische Ökonom Nikolai Kondratjew beschrieben haben (eine umfassende Literaturübersicht gibt Joshua Goldstein). Mit der Industrialisierung entstanden 50-60jährige Zyklen, durch die in großen internationalen "Projekten" jeweils neue Technologien eingeführt und der gesamte gesellschaftliche Produktionsapparat entwickelt werden. Der um 1990 abgeschlossene Zyklus war von der Petroindustrie getragen worden in einem weltökonomisch von den USA dominierten Umfeld. In dem neuen Kondratjew-Zyklus kommt es darauf an, die Abhängigkeit vom Öl zu überwinden und neue Technologien einzuführen, die alternative Energiequellen erschließen, lokale Ressourcen bevorzugen und zu einer multipolaren Welt führen.

– Preiszyklen

Kondratjew-Zyklen wurden zuerst als langfristige Preiszyklen beobachtet. Jeder Kondratjew-Zyklus setzt sich aus 4 10-15 jährigen Teilzyklen zusammen: (1) Deflation, Erholung, (2) Preisstabilität, Prosperität, (3) Inflation, Krise, (4) nachlassende Inflation, Depression. Während die Identifizierung der Teilzyklen in der Wirtschaftsgeschichte unumstritten ist, entsteht eine gewisse Verwirrung, weil zahlreiche Theoretiker einen Kondratjew-Zyklus erst mit Phase (2) beginnen lassen und bei ihnen daher die Zyklen um 15 Jahre verschoben sind. Das gilt z.B. für Nefiodow, den heute einflussreichsten Theoretiker der Kondratjew-Zyklen. Für ihn beginnt der 1. Kondratjew-Zyklus erst 1787 und nicht bereits 1776, der 5. Kondratjew-Zyklus erst 1950 und nicht bereits 1936.

Zusätzliche Verwirrung stiftet die Phasenverschiebung des Preiszyklus gegenüber dem Wirtschaftszyklus, der an der Wirtschaftsleistung (z.B. Industrieproduktion oder Bruttoinlandsprodukt) gemessen wird. Der Preiszyklus läuft dem Wirtschaftszyklus um annähernd die Länge eines Teilzyklus nach, d.h. um 10 - 13 Jahre. Daher ergeben sich unterschiedliche Datierungen, je nachdem, ob der Preis- oder Wirtschaftszyklus gemeint ist.

Inhaltlich gibt es aber über die Charakterisierung der jeweiligen Teilzyklen Übereinstimmung. Insbesondere stimmen alle Theoretiker darin überein, einen Kondratjew-Zyklus durch das Projekt zu definieren, das in der wirtschaftlichen Prosperitäts-Phase (Phase 2, Phase der Preisstabilität) durchgesetzt werden kann. Daher ist es letztlich weniger wichtig, welche Datierung gewählt wird. Ich wähle den Ansatz, einen Kondratjew-Zyklus mit der wirtschaftlichen Erholungsphase beginnen zu lassen. Dann werden deutlich der Aufschwung (Up) der Phasen (1) und (2) und der Abschwung (Down) der Phasen (3) und (4) einander gegenübergestellt. In vielen Modellen wird der Kondratjew-Zyklus direkt auf die beiden 25-30-jährigen Phasen Up und Down reduziert. Alle empirischen Begründungen des Kondratjew-Zyklus argumentieren letztlich damit, dass die Zuwachsraten im Up deutlich höher liegen als im Down.

Eine weitere Schwierigkeit entsteht durch die ungewöhnliche Inflation seit Aufhebung des Goldstandards 1971. Offensichtlich hat sich ein längerfristiger Preiszyklus durchgesetzt, der die Trendlinie der bis 1936 beobachteten Preiszyklen gewissermaßen "nach oben biegt". Darauf wird im nächsten Kapitel eingegangen.

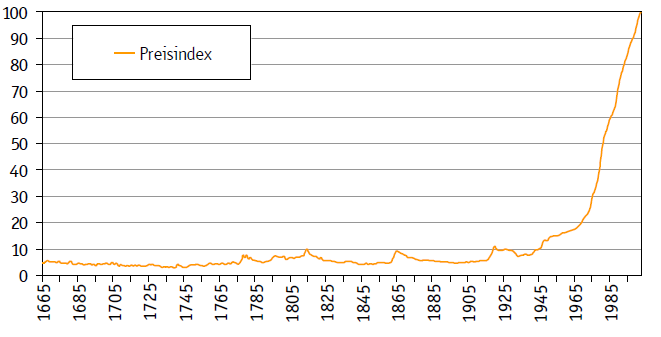

Figur 3.1: US Preisindex1665-2001, (2001=100)

1776, 1815, 1865, 1920 sind Wellenberge zu erkennen, während auf die Spitze 1965 eine extreme Inflation statt einer Deflation folgt.

Quelle: John J. McCusker: "Economic History Services", 2001, übernommen in: Enzo Rossi: "Vorlesung Geldpolitik" Zürich 2008, Link

Mit den genannten Vorbehalten kann folgende Übersicht vertreten werden:

Übersicht der bisherigen Kondratjew-Zyklen [und ihrer Prosperitätsphasen]

| 1776-1828 [1788-1802] |

Baumwolle (Spinnmaschine, Webmaschine), Dampfmaschine, europäische Industrie erobert historisch erstmals international führende Rolle, Indien und China geraten in Abhängigkeit |

| 1828-1885 [1843-1856] |

Eisen, Eisenbahn, Hochseeschifffahrt, Kohle löst Holz als Energieträger ab, reger Wohnungs- und Städtebau, globaler Getreidehandel, dadurch wird Krise der Landwirtschaft in Europa vorbereitet |

| 1885-1936 [1898-1912] |

Chemie, Elektro, Entstehen der Massenproduktion, chronische Krise der Landwirtschaft in Europa, Weltmarkt kann nicht hergestellt werden (das führt zu den beiden Weltkriegen) |

| 1936-1990 [1953-1967] |

Erdöl löst Kohle als Energieträger ab und ermöglicht den Auto- und Flugzeugboom, Durchsetzung von Massenproduktion und -konsum, Binnenzyklen des Eigenheimbau und der Autoindustrie werden wirtschaftsbestimmend, seit 1943 Entwicklung der EDV in 10-jährigen Zyklen, der Landwirtschaft werden ständig in einem historisch nie gekannten Ausmaß Ressourcen entzogen, es verbleibt ein technisch unterhaltenes Minimum (Qualität der Nahrungsmittel wird fortlaufend schlechter, Umwelt- und Gesundheitskrise), staatliche Wirtschaftsregulierung (starke Position der Zentralbanken, Zinsregulierung, Preisregulierung in der Landwirtschaft und im Energiesektor, massive Geldschöpfung durch Schuldenpolitik, Lohnregulierung durch Tarifpolitik, staatliche Einkommenstransfers durch Sozialversicherungen) |

| 1990-2045? [2009-2025?] |

intelligente dezentrale Technologien (PCs und Mikrochips, Nano-, optische und Solartechnologie, Biotechnologie, 3D-Druck); mehr Ressourcen für Landwirtschaft, Gesundheit und Natur |

– Energieträger

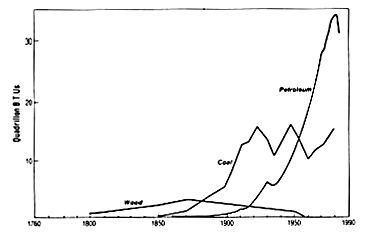

Seit 1800 sind 150-jährige Lebenszyklen der Energieträger zu erkennen, die sich in mehreren Wellen überlappen. Die jeweiligen Spitzen (peaks) sind 50 - 60 Jahre voneinander getrennt (1870, 1920, 1980) und fallen auf die Umschlagpunkte der vergangenen 3 Kondratjew-Zyklen. Veränderungen der Energieträger haben unmittelbare Auswirkungen auf die Ressourcen der Landwirtschaft: Großflächige Rodungen zur Holz-Gewinnug (Krise der Landwirtschaft in England), weltweiter Agrarhandel seit dem Siegeszug der Dampfschifffahrt (Agrarkrise in Osteuropa), Einsatz von öl-getriebenen Motorfahrzeugen in der Landwirtschaft (seither Übergewicht der Industrieländer auf dem Welt-Agrarmarkt), Anbau von Nutzpflanzen für Bio-Öl.

Figur 3.2: US-Energieverbrauch nach Energieträgern in Quad, Historische Entwicklung 1800-1980

Holz (Wood), Kohle (Coal), Öl (Petroleum), Energie gemessen in Quad (ein Quad entspricht 1,055 · 1018 joules, siehe Wikipedia); Quelle: Brian Joe Lobley Berry: "Long-wave rhythms in economic development and political behavior" (1991), Auszüge online verfügbar: Link, dort Figure 25. Berry folgt hier John R. Borchert "American Metropolitan Evolution" (1967).

Deutlich erkennbar muss jetzt das Öl durch einen neuen Energieträger ersetzt werden. Lange war dafür die Nuklearenergie "ausersehen", deren Lebenszyklus in den 1950ern begann. Aufgrund ungelöster technologischer Probleme und Fragen der Entsorgung kommen jetzt nur andere Energieträger in Betracht.

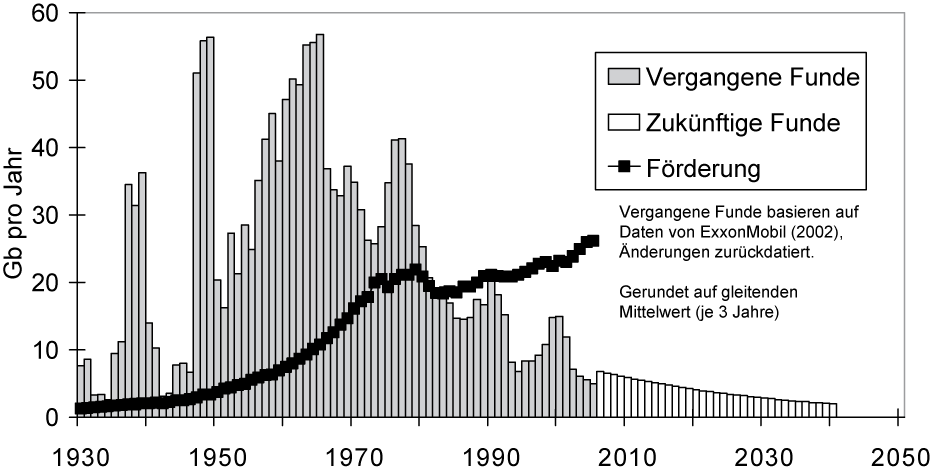

Die absehbare Entwicklung des Öls kann am besten anhand einer Übersicht der Neuentdeckung von Ölfeldern vorhergesagt werden. Hier öffnet sich klar erkennbar eine wachsende Lücke:

Figur 3.3: Weltweite Neuentdeckung von Ölfeldern in Gb/Jahr seit 1930, Stand 2006

Förderleistung wird gemessen in Giga Barrel (Mrd. Barrel) pro Jahr, abgekürzt Gb/Jahr; Quelle: ASPO, nach Wikipedia-Eintrag über Ölvorkommen, siehe auch Wikipedia zu Peak Oil

Natürlich verläuft diese Entwicklung nicht in der Weise stetig wie im Jahre 2006 mit dieser Kurve nahegelegt wird. Jede einzelne Entdeckung weckt neue Euphorien, das Öl habe doch noch eine Zukunft. So wurde am 15.11.2016 vom US Geological Survey die Entdeckung eines Ölfelds in Texas mit bis zu 20 Mrd. Barrel Öl bekanntgegeben (Wolfcamp). 2012 zählte ein Beitrag in der Wirtschaftswoche geschätzte 100 Mrd. Barrel Öl unter den Meeresböden, 300 Mrd. Barrel Öl in Schiefervorkommen, 800 Mrd. Barrel Öl in Kerogenen sowie Vorkommen in Sänden und Sandstein auf, davon etwa 169 Mrd. Barrel in Alberta (Kanada). 2014 machte die Entdeckung des Ölfelds im australischen Arckaringa-Becken mit unvorstellbaren 233 Mrd. Barrel Öl Furore (so z.B. Focus vom 26.9.2014).

Die Erschließungskosten für neue Ölfelder steigen exponentiell und über die ökologischen Folgen und den von ihnen verursachten Kosten wird meist ganz geschwiegen. Im Ergebnis wird der Ölpreis trotz großer Schwankungen im Trend solange deutlich steigen bis neue Energieträger ausreichend verfügbar sind. Das können nur die erneuerbaren Energien sein. Die folgende Übersicht zeigt, wie sich China hier in Position gebracht hat.

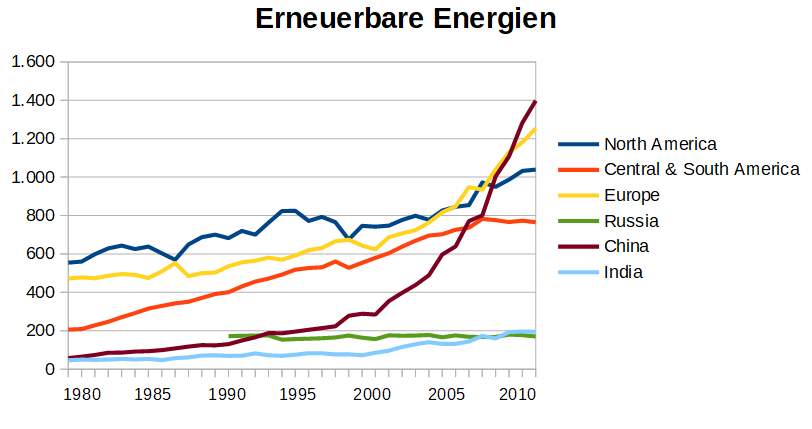

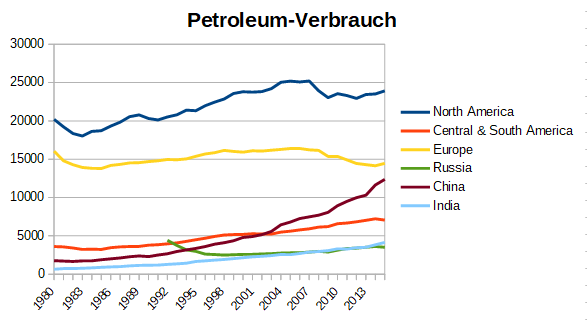

Figur 3.4, 3.5: Erneuerbare Energie und Öl 1980-2015

3.4: Total Renewable Electricity Net Generation (Billion Kilowatthours), Quelle: US Energy Information Administration EIA

3.5: Total Petroleum Consumption (Thousand Barrels Per Day), Quelle: US Energy Information Administration EIA

Das erste Schaubild zeigt die installierte Leistung Erneuerbarer Energien in Billionen Kilowattstunden. Hier sind die ungewöhnliche Entwicklung von China und die langfristig konsequente Strategie in Südamerika zu erkennen. Die USA haben erst seit kurzem die Bedeutung des Energieträgers wahrgenommen. Das zweite Schaubild zeigt den Ölverbrauch in Tausend Barrels pro Tag. Aufstrebende Länder wie China und Indien sind noch gezwungen, auf das Öl zu bauen, auch wenn die Dynamik geringer ist als bei den Erneuerbaren Energien und das Bemühen zeigt, sich vom Öl zu lösen. Die klassischen Industrieländer USA, Westeuropa und Rußland verharren auf dem alten Niveau. (Genauere Übersichten über die Installation von Photovoltaik oder den Einsatz von Windenergieanlagen weltweit sind auf der informativen Website von Volker Quaschning zu finden. Deutschland hatte bis 2012 eine international führende Position bei der Photovoltaik, die es 2013 an China abgegeben hat. Ungefähr im gleichen Jahr hat China bei der Windenergie die bis dahin international führenden USA überholt.)

– Ausblick

Kann es zutreffen, den aktuellen Zeitraum 2003-2015 als eine Prosperitätsphase zu verstehen, vergleichbar den Epochen 1788-1802, 1843-1856, 1898-1912 und 1953-1967 mit ihren spektakulären Umwälzungen auf allen Gebieten der Wirtschaft, Politik und Kultur, oder folgt die Prosperitätsphase der Krise 2009? Was sagen die nackten Zahlen? Der IMF (International Monetary Fund) meldet in seinem Jahresbericht 2009 ein durchschnittliches jährliches Wachstum des weltweiten Bruttosozialprodukts von 3,1% 1991-2001 und erwartet für 2003-2014 durchschnittlich ca. 3,6% trotz der Krise 2009 mit einem weltweiten Rückgang von -1,1% bei einer gleichzeitig fallenden Inflation von 2,4% 1991-2001 auf ca. 1.8% 2003-2014. Zu beiden Veränderungen tragen im wesentlichen die Schwellen- und Entwicklungsländer bei (IMF 2009, S. 169, 177).

2003-2015 als Prosperitätsphase zu verstehen ist angesichts der anhaltenden Wachstumsrückgänge in der westlichen Welt nur möglich, wenn die Kondratjew-Zyklen ihrerseits übergeordneten Wellen angehören, die sich derzeit historisch mit dem Verlust der US-Hegemonie im Abschwung befinden. Das könnte auch Erklärung für eine relativ lange Erholungsphase seit 1990 sein, die sich nur sehr schwer gegen den inflationären Trend durchsetzen kann. Die für diese Phase typischen Deflations-Tendenzen haben sich aufgrund der Verschuldungspolitik der USA noch längst nicht behaupten können.

Bisher hat sich noch keine anerkannte Basisinnovation durchgesetzt. Es ist offen, ob bereits in den kommenden Jahrzehnten China und Indien technologisch eine führende Rolle übernehmen werden. Nanotechnologie bleibt ein unbestimmtes Schlagwort, das nicht klar fassbar ist. Optische und Solartechnologien decken einen riesigen Bereich ab, dessen Konturen ebenfalls bisher undeutlich bleiben. Andere Emerging Technologies wie 3D-Drucker kommen in den Blickpunkt. Am wahrscheinlichsten wird die Biotechnologie eine maßgebliche Rolle spielen. Als Aufgabenstellung kann aber festgehalten werden, dass es darum geht, den bestehenden schwerfälligen Produktions- und Infrastrukturapparat zu ersetzen durch intelligente dezentrale Technologien und intensivere Nutzung lokal verfügbarer natürlicher Ressourcen. PCs und die intensive Verwendung von Mikrochips in Geräten unterschiedlichster Art sind ein Vorbote, der bereits in den 1990ern das Berufs- und in den 2000ern das Freizeitleben radikal geändert hat. Derzeit entwickelt sich eine Lücke zwischen den individuellen Verhaltensweisen und Erwartungen einerseits und den traditionellen gesellschaftlichen Institutionen wie Kirchen, Parteien, Vereinen, Gewerkschaften oder Universitäten andererseits, deren Folgen kaum abschätzbar sind. Richard Florida sieht hier das Entstehen einer neuen kreativen Klasse seit den 1980ern, die sich sowohl von den Bohemiens wie dem Proletariat unterscheidet. Negri und Hardt sprechen von einer Multitude.

Es scheint so, als fehle den klassischen Industrieländern des Westens und Japans der Wille und die Kraft, eine Wende einzuleiten. Zu starr wird dort an den liebgewonnenen, überlieferten Strukturen festgehalten. Verkrustete Strukturen in Forschung, Bildung und Gesundheit werden von denen zäh verteidigt, die ihre Privilegien in Gefahr sehen. Länder wie China versuchen einen Weg zu gehen, zunächst einmal ihren Wettbewerbsvorteil dank niedriger Löhne in der Exportindustrie auszuspielen, auf diesem Weg über Joint Ventures Zugang zu bereits eingeführten Technologien zu bekommen und eine eigene, größere industrielle Basis aufzubauen, und sich so auf eine führende Rolle auch in der Entwicklung neuer Technologien vorzubereiten. In einem ehrgeizigen Technologieplan werden vorrangig die 11 strategischen Felder Energie, Wasser, Umwelt, Landwirtschaft, Produktionstechnologie, Transport, IT und Services, Gesundheitsvorsorge, städtische Entwicklung, öffentliche Sicherheit und Nationale Verteidigung bearbeitet. In dem 9-köpfigen Politbüro sitzen 8 Ingenieure und ein Geologe, also eine diametral entgegensetzte Zusammensetzung, wenn die Vorstände westlicher Großunternehmen verglichen werden, in denen Betriebswirte und Juristen die Techniker und Naturwissenschaftler verdrängt haben (Tagscherer 2008, S. 3, 5).

"Was die Zahl seiner Forscher betrifft, so rangiert China seit dem Jahr 2000 hinter den Vereinigten Staaten und vor Japan an zweiter Stelle. ... Bei den Veröffentlichungen im Bereich der Nanotechnologie rangiert China global bereits hinter den Vereinigten Staaten an zweiter Stelle. Der Anteil der chinesischen Patentanmeldungen beträgt 3% aller im Rahmen des Vertrags über die internationale Zusammenarbeit auf dem Gebiet des Patentwesens (PCT) der Weltorganisation für geistiges Eigentum (WIPO) gestellten Anträge und verdoppelt sich alle zwei Jahre." (OECD-Prüfungen im Bereich Innovationspolitik: China, S. 10)

"Chinas reale Bruttoinlandsaufwendungen für FuE entsprachen 2008 13,1% der OECD-Gesamtaufwendungen, gegenüber rd. 5% im Jahr 2001." (OECD-Wissenschafts-, Technologie- und Industrieausblick 2010, Zusammenfassung in Deutsch, Paris 2010, S. 3)

Der OECD-Bericht nennt zwar auch alle Gefährdungen, die China auf diesem Weg drohen, aber es kann die Prognose gewagt werden: 1990 hat ein neuer Kondratjewzyklus begonnen. An seinem Anfang standen 1989 der Zusammenbruch des Sowjetimperiums und 2000 mit der Dotcom-Krise die Wende in der amerikanischen Technologieführerschaft. Das führt bereits in einer ersten Phase zu einer Verschiebung nach China. In einer zweiten, möglicherweise 2015 einsetzenden Phase kann das in China angewachsene innovative Potential freigesetzt werden, und die klassischen Industrieländer werden nur noch vor der Alternative stehen, diesen Weg zu unterstützen oder in die Zweitrangigkeit zurückzufallen. Größtes Hindernis sind nach wie vor eine fehlende neue Weltwährungsordnung, die den Dollar als Leitwährung ablöst, und - zumindest aus europäischer Sicht - eine veränderte Gesellschaftsordnung, die in Ländern wie China, Indien und möglicherweise aufstrebenden islamischen Nationen größere individuelle Freiheiten gewährt, um das kreative Potential voll entfalten zu können.

Figur 3.6: Patentanmeldungen 5 ausgewählter Patentämter

Quelle: World Intellectual Property Indicators – 2018 Edition, S. 26; WIPO

Langfristige Preistrends (Stadt und Land, Hegemonialkonflikte)

Die einzelnen Kondratjew-Zyklen haben eine unterschiedliche Kraft. Das wird mit dem Einfluss eines tieferliegenden langfristigen Preiszyklus zu erklären versucht, der in Europa seit 800 beobachtet werden kann. Seine Ursache sind historische Verschiebungen im Verhältnis von Stadt und Land. Wallerstein und Arrighi interpretieren – mit im Detail unterschiedlichen Argumenten – diese Zyklen als Hegemonial-Zyklen, in denen sich jeweils eine weltökonomische Hegemonialmacht behauptet. Der Kondratjew-Zyklus seit 1990 ist durch den Niedergang der US-Hegemonie geprägt.

– Hegemonialzyklen und Inflationen

Hegemonialreiche entstehen durch Ausweitung oder Eroberung landwirtschaftlicher und natürlicher Ressourcen (Rohstoffquellen). Wenn sie ihre Basis völlig erschöpft haben und unfähig zu einem Kurswechsel sind, bleibt ihnen nur die Möglichkeit, in der Inflation einen Ausweg zu suchen. Neuaufstrebende Mächte werden militärisch bekämpft, was zusätzlich exponentiell steigende Militärkosten verursacht und der Entwicklung der gesamten Wirtschaft Kräfte entzieht.

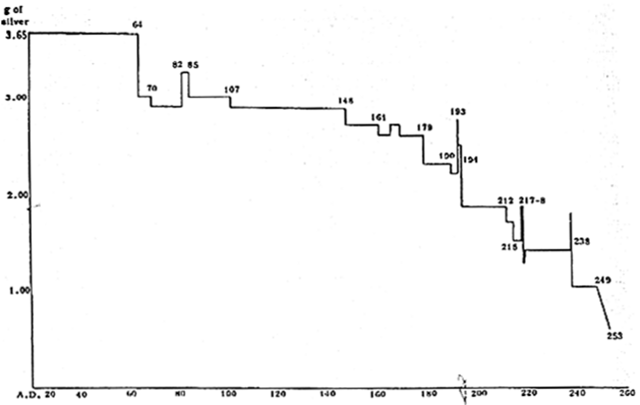

Inflationen gehen immer auf politische Entscheidungen zurück, massiv die Geldmenge zu erhöhen. Historisches "Vorbild" ist der Untergang des Römischen Reiches. Damals war die Technik des Gelddruckens noch nicht bekannt. Inflation konnte daher nur durch Entwertung der Metallzusammensetzung der Münzen erzeugt werden:

Figur 4.1: Gramm Silber je Denar in der spätrömischen Kaiserzeit, von 20 - 260

Mehr als 200 Jahre lang wurde während der Kaiserzeit systematisch das Geld entwertet. Am Ende stand die Herrschaft der Soldatenkaiser 235-285. Quelle: Drexhage H.-J., Konen H. und Ruffing, K., "Die Wirtschaft des Römischen Reiches"; Berlin 2002, S. 205-206, übernommen in: Peter Kugler "Inflation: Geschichte und Ursachen", Link

Auch die anderen historischen Inflationen wurden durch unbezahlbare Kriegskosten verursacht: Kipper und Wipper um 1620 (Ablösung der Vorherrschaft Spaniens durch die Niederlande), Hyperinflation in Frankreich 1791-96 (Hegemonialkrieg mit England), Aufhebung des Goldstandard bei Kriegsbeginn 1913/15 und nachfolgende Inflation in Europa in den 1920ern (England kann den Goldstandard nicht mehr wiederherstellen und verliert seine Hegemonialposition an die USA), Aufhebung des Goldstandard durch US 1971, ausgelöst durch die wachsenden Militärkosten des Wettrüstens und den Vietnam-Krieg.

Das spricht für die Theorie der Hegemonialzyklen, die den militärischen Aspekt in den Vordergrund stellt. Jede Hegemonialmacht sichert sich durch ein Monopol an der jeweils entscheidenden Militärausrüstung. Die leider nicht mehr online verfügbaren Ergebnisse des Projekts Imperium oder Hegemonie von Ulrich Menzel an der Universität Braunschweig liefern umfangreiches Material. Genua und Venedig dominierten 1260 - 1480 dank ihrer überlegenen Technik beim Schiffbau und der Navigation. Spanien profitierte 1520 - 1650 vom Monopol an den Silberminen in Südamerika, was ihm den Aufbau einer überlegenen Armee in Europa (Flandernarmee) sowie der Atlantikflotte (Armada) erlaubte.

1609-1713 waren die Niederlande Vorreiter der Strategie der modernen weltweiten Hegemonialmächte. Mit den Gewinnen des von ihnen dominierten Welthandels kann am lokalen Standort eine technologisch weit überlegene Industrieproduktion aufgebaut werden, die zugleich den Vorsprung in der Militärtechnik sichert. Die Hegemonialmächte haben in zunehmendem Maße die Kraft, weltweit die Produktionsstätten auf eine Weise zu verteilen, dass die koordinierende Handelsmacht ausschließlich in ihrer Hand liegt und alle anderen Regionen spezialisiert und von ihnen abhängig bleiben und nicht den Status gleichrangiger Nebenzentren erringen können. In der Rolle als Zentralmacht wurden die Niederlande 1713 von Großbritannien und 1930 von den USA abgelöst. (Ulrich Menzel und sein Projekt kommen hier im einzelnen zu den gleichen Zyklen 1919/1945 - 1990 und 1990 - 2030, die oben als Kondratjew-Zyklen vorgestellt wurden.) In den Hegemonialkonflikten heute ist daher die entscheidende Frage, ob es zu selbständigen Handelsbeziehungen zwischen China, Indien, Brasilien und Rußland kommen wird, den derzeit aufstrebenden Wirtschafsgebieten.

Seit der Industrialisierung ermöglichen die Hegemonialzyklen die Kondratjew-Zyklen, da offenbar nur unter der Hegemonie eines bestimmten Landes als Technologieführer die jeweiligen globalen Projekte umgesetzt werden können. Der rein militärische Aspekt der Theorie der Hegemonialzyklen scheint mir jedoch übertrieben. Ich möchte dagegen die These vertreten, dass langfristige Änderungen im Verhältnis von Stadt und Land die Ursache sind.

– Verhältnis von Stadt und Land

Die Geldwirtschaft ist in Europa mit dem Feudalismus entstanden. Das war nur möglich aufgrund einer langen Phase der Produktivitätssteigerung in der Landwirtschaft von 800 bis 1100. Seither konnten sich der Austausch zwischen Stadt und Land und der internationale Handel entwickeln. Langfristige Preistrends bestimmen die Wirtschaft und spiegeln langfristige Verhältnisse zwischen Stadt und Land wider: (1) Wenn die Landwirtschaft floriert, gibt es stabile Preise. (2) Aufgrund wachsenden Wohlstands und besserer landwirtschaftlicher Versorgung gewinnen Städte und Handelszentren an Macht. Ein ständig größerer Anteil der gesellschaftlichen Ressourcen wird auf die Städte und die dort entstehende Kultur und Wissenschaft verlagert und der Landwirtschaft entzogen. Das führt zu Phasen der Inflation, die schließlich in epochalen Krisen münden. Die Preise der landwirtschaftlichen Güter sind bestimmend für die langfristigen Preiszyklen.

Warum die Preistrends 150 Jahre dauern ist meines Wissens nicht bekannt. Die Datenbasis ist auch nach wie vor unsicher. Es kann letztlich nur natürliche Ursachen haben, da offenbar jeweils 150 Jahre erforderlich sind, um die Landwirtschaft langfristig nachhaltig auszubauen bzw. zu unterminieren. Möglicherweise liegen langfristige klimatische Zyklen oder Zyklen der Bodenentwicklung zugrunde.

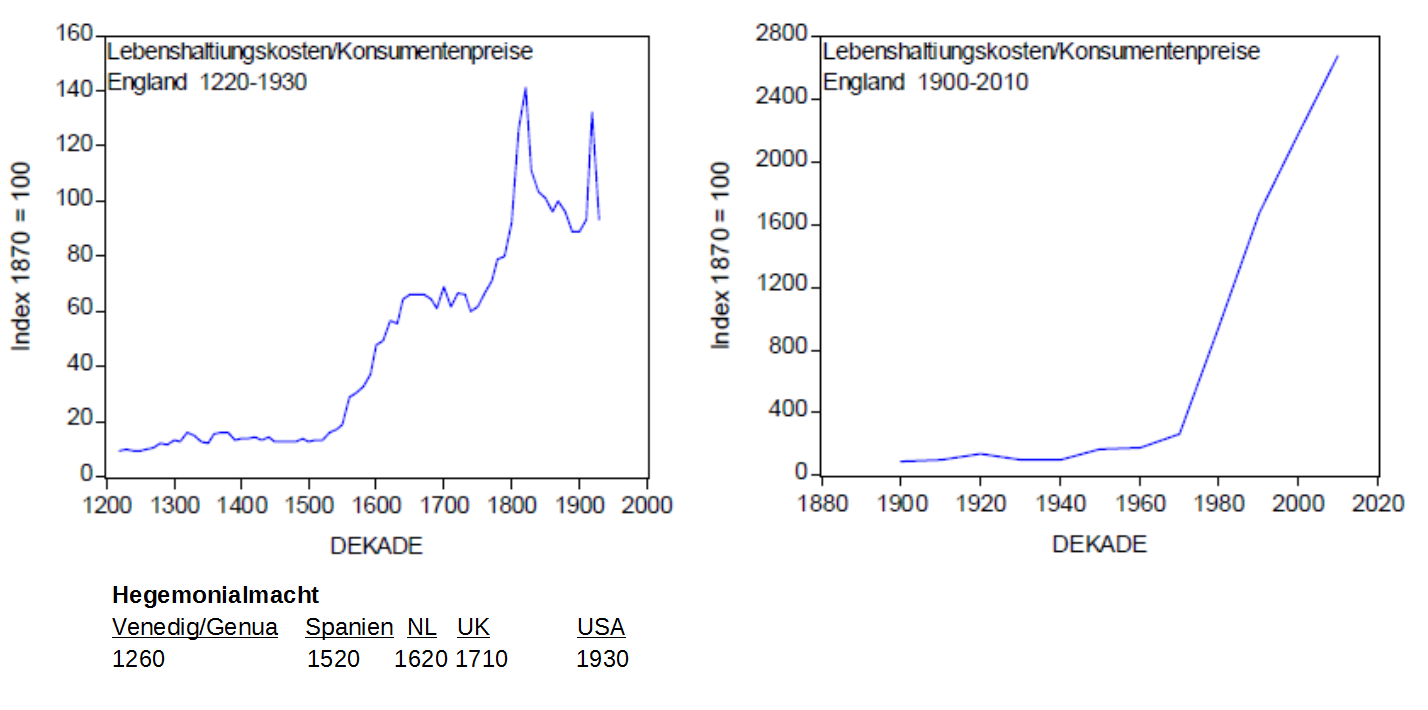

Figur 4.2a, 4.2b, 4.2c: Konsumentenpreise in England 1200 - 2010, Hegemonialmächte

Quelle: Figur 4.2a, 4.2b aus: Peter Kugler "Inflation: Geschichte und Ursachen", Link, Figur 4.2c gemäß Ulrich Menzel: "Imperium oder Hegemonie".

Übersicht der bisherigen Preistrends

| Entstehen, Aufstieg und Krise des Feudalismus | 800-1100 | Produktivitätsentwicklung in der Landwirtschaft, Entstehen der Geldwirtschaft in Westeuropa, Karolinger, Romanik |

| 1100-1250 | Preisstabilität, Aufblühen der Städte und einer städtischen Kultur in dezentralen Zusammenhängen, Entstehen des internationalen Getreidehandel, Gotik | |

| 1250-1350 | Inflation, verheerende Epidemien und Pest, Naturkatastrophen, Wüstungen (Verfall großer Landwirtschaftsflächen, zu wenig Arbeitskraft wird in die Landwirtschaft investiert), Revolten in den Städten, Bauernkriege und Ketzerbewegungen, an deren Rändern entstehen die ersten Ideen der modernen Naturwissenschaft (Experimentalwissenschaft, Empirismus, erste Ideen für Infinitesimalrechnung, Impetusbegriff) | |

| Renaissance und Gegenreformation | 1350-1500 | Preisstabilität, Wiederaufbau in Westeuropa, Entstehen des Ingenieurwesen, Bergbau in Böhmen, Fortschritte der Landwirtschaft in Süddeutschland, Aufschwung in Norditalien (Florenz, Mailand, Venedig), Laienbewegung (Volkssprache wird Wissenschaftssprache, Naturerkundungen bis zum Überschreiten des Wissensstand von Aristoteles, religiöse Reformideen, Medizin, Alchemie) |

| 1500-1650 | Preisverfall, Zustrom von Edelmetallen aus den amerikanischen Kolonien, Krise der Landwirtschaft in Europa, Dominanz der Kolonial- und Militärmacht Spanien, an den Rand gedrängt entwickeln sich Industrie und Forschung in den Niederlande, England und Schweden, Sieg über Spanien (England schlägt die Armada, Niederlande behaupten die Unabhängigkeit, epochale Krise im 30-jährigen Krieg begleitet von der Inflation der Kipper und Wipper) | |

| Absolutismus, Industrialisierung und Weltmarkt | 1650-1780 | Preisstabilität. Raubbau führt zur Krise der Edelmetallzufuhr aus Amerika. In Europa erlebt die Landwirtschaft einen langfristigen Aufschwung. Einsatz von neuen Technologien in der Holzbearbeitung und Wasserwirtschaft in Holland, Bergbau und Eisentechnologie in Schweden, neue Technologien in England. Epochale Krise ab 1750. Aufklärung, Unabhängigkeit der USA, Französische Revolution |

| 1780-1930 | langfristig anhaltende, schleichende Inflation, Industrialisierung entzieht der Landwirtschaft Ressourcen, ermöglicht aber zugleich Produktivitätssprung in der Landwirtschaft durch Einsatz von Düngemitteln mit langfristig negativen Wirkungen durch Auslaugung der Böden, Agrarkrise in Europa mit Entstehen des internationalen Getreidehandel und Getreideeinfuhr aus Südamerika, Armut zwingt zu Auswanderungswellen von Europa nach Amerika, in verheerenden Kriegen wird um die Hegemonie auf dem entstehenden Weltmarkt gerungen | |

| 1930-2080? | galoppierende Inflation statt Wende in Preisstabilität, Massenproduktion und -konsum, Krise der Landwirtschaft, Gesundheit und Bildung, wachsende Destruktivität in der Gesellschaft, möglicherweise ist 2005 der Scheitelpunkt dieser Epoche überschritten |

– Nahrungsmittelpreise und Reallöhne bis 1900

Bis 1900 gibt es einen klar erkennbaren, direkten Zusammenhang zwischen Nahrungsmittelpreisen und Reallöhnen: Inflation führt zu fallenden Reallöhnen, Preisstabilität zu steigenden Reallöhnen. Wenn gesamtgesellschaftlich gesehen der Landwirtschaft zu viel Ressourcen entzogen werden und in Folge bei gleichbleibender Nachfrage das Angebot kleiner und die Qualität schlechter werden, dann steigen die Kosten für Nahrungsmittel. Die Bauern können nur weniger produzieren und müssen steigende Preise verlangen, um ihre Kosten und vor allem die staatlichen Abgaben finanzieren zu können. Bei steigenden Preisen für Nahrungsmittel wird wiederum der größte Teil der Löhne für den Kauf landwirtschaftliche Produkte absorbiert, die Reallöhne fallen und die Lohnarbeiter in den Städten können nicht von deren Aufschwung profitieren. Werden dagegen die Landwirtschaft und die Preise der Nahrungsmittel stabilisiert, dann kommt es in den Städten zu einem Aufschwung der Reallöhne.

Dieser Zusammenhang lässt sich am besten am Beispiel von England nachweisen, das in der Industrialisierung allen anderen Ländern voranging. Über die Reallöhne liegt eine historische Darstellung vor, die die genannten langfristigen Preistrends bestätigt.

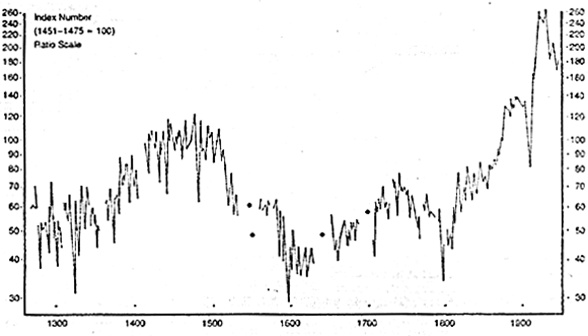

Figur 4.3: Real Wages: English Building Craftsmen, 1264-1954

Quelle: Walt Witman Rostow "The World economy", Austin 1978, S. 85

In der Phase der Preisstabilität 1350-1500 ist ein starkes Ansteigen der Reallöhne zu sehen. Die Krise der Landwirtschaft ab 1500 führt auch zum Verfall der Reallöhne in den Städten. Ab 1700 (in England bereits deutlich früher) stabilisieren sich die Preise der landwirtschaftlichen Güter wieder und die Reallöhne steigen. Bereits 1750 kehrt sich der Trend um, die Weizenpreise steigen und die Reallöhne fallen. Das war in Frankreich einer der Auslöser der Revolution. Im 19. Jahrhundert wendet sich das Blatt erneut: Fallende Weizenpreise und steigende Reallöhne. Erst 1900 werden wieder die Reallöhne von 1500 erreicht.

Figur 4.4 Weizenpreis, Historische Entwicklung 1264-1996 in inflationsbereinigten Preisen

Quelle: Max Roser (2014) – 'Food Prices' in Our World in Data, siehe für historische Corn Prices 1913-2013 auch Trader 2

– Neue Trends im 20. Jahrhundert (versteckte Inflation, aufgeschobene Krise)

Figur 4.4 zeigt: Das 20. Jahrhundert ist durch einen langfristigen Preisverfall für Weizen geprägt, der ungefähr 1860 begonnen hat. Das ist der Indikator für einen allgemeinen Preisrückgang landwirtschaftlicher Güter. Die Reallöhne steigen, und die privaten Haushalte können einen ständig wachsenden Anteil der Löhne und Gehälter für andere Ausgaben nutzen. Das sind vor allem die langlebigen Konsumgüter, die im Verlaufe der industriellen Entwicklung angeboten werden (Autos, Haushaltsgeräte, Unterhaltungselektronik etc.), sowie Mieten für größere Wohnungen und Ausgaben für Urlaubsreisen.

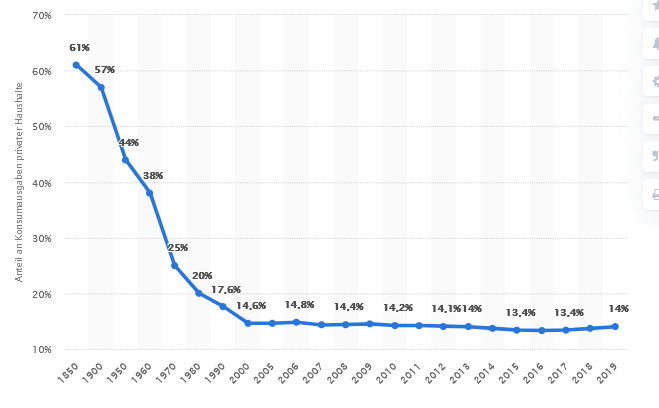

Figur 4.5 Anteil der Ausgaben der privaten Haushalte in Deutschland für Nahrungsmittel, Getränke und Tabakwaren an den Konsumausgaben in den Jahren in den Jahren 1850 bis 2019

»Diese Statistik zeigt den Anteil der Ausgaben der privaten Haushalte in Deutschland für Nahrungsmittel an den gesamten Konsumausgaben in den Jahren 1850 bis 2015**. Im Jahr 1900 wendeten die Verbraucher durchschnittlich rund 57 Prozent ihrer gesamten Konsumausgaben für Nahrungsmittel auf, im Jahr 2011 betrug dieser Anteil (nach neuer Berechnungsmethodik) rund 13,6 Prozent«. Quelle: statista.com, abgerufen am 26.11.2016

Diese Entwicklung wird zurückgeführt auf die stark angewachsene Produktivität der Landwirtschaft, seit chemische Produkte (Düngemittel und Pflanzenschutzmittel) und technische Geräte (Trecker, Erntemaschinen, maschinisierte Ställe etc.) genutzt werden können. Der Preisverfall der landwirtschaftlichen Produkte ist Zeichen eines Fortschritts und kommt allen zugute, die jetzt mehr Geld für andere Ausgaben haben.

Neu im 20. Jahrhundert ist jedoch, dass eine Deflation im Bereich der Landwirtschaft überlagert wird von einer Inflation im Ganzen. Im Grunde müsste für die Industrie das gleiche gelten wie für die Landwirtschaft: Steigende Produktivität müsste zu fallenden Preisen führen. Das ist jedoch nicht der Fall. Alle Preise steigen, weil die wachsende Produktivität überlagert wird durch ein politisch herbeigeführtes Anwachsen der Geldmenge. Ohne die künstlich erzeugte Inflation hätten die Preise für landwirtschaftliche Güter noch weit stärker fallen müssen. Wofür das neu geschaffene Geld gebraucht wird, ist bereits gesagt worden: Die Inflation ist in Verbindung mit dem Dollar als Weltleitwährung die wichtigste Methode, mit der die USA versteckte Steuern und Tribute einziehen. Während die einen Länder zum Abtragen ihrer Schulden ihren Bevölkerungen extreme Lasten auferlegen müssen, können die USA die Schuldenlast durch Geldschöpfung vermindern.

Die Einsicht in ökonomische Zusammenhänge wird wirkungsvoll verschleiert. (1) Die Inflation wird offiziell an einem nicht klar nachvollziehbaren Warenkorb gemessen und nicht am Verhältnis der Geldmenge zur Gütermenge. (2) Besitztitel täuschen falsche Sicherheit vor und sind teilweise nicht einmal klar erkennbar. (3) Beides zusammen erzeugt ein Gefühl von Unsicherheit und Angst. (4) Die Frage nach dem Verhältnis von Stadt und Land wird darüber vollends ausgeblendet.

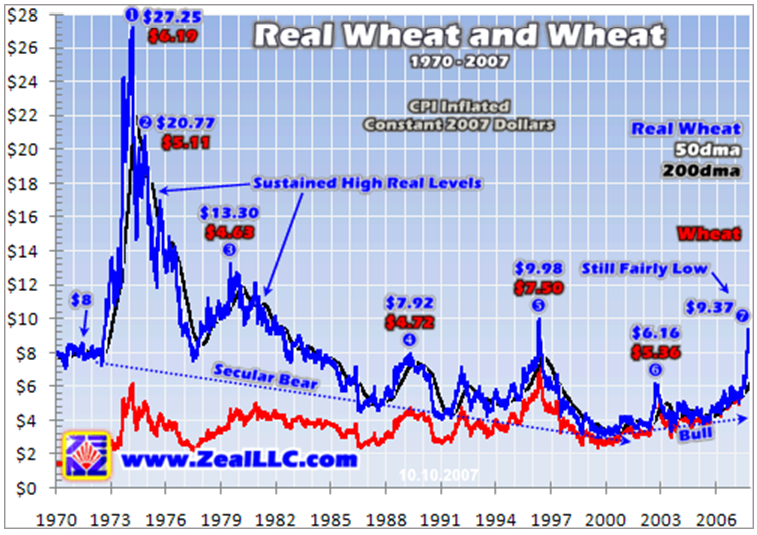

(1) Auch wenn der Anteil der Nahrungsmittel am Gesamtverbrauch der Konsumenten wertmäßig ständig an Bedeutung verliert, ist noch die über Jahrhunderte entstandene Grunderfahrung tief im Bewußtsein verankert, die Sicherheit der eigenen wirtschaftlichen Situation am Preis der Nahrungsmittel zu messen. Solange die Preise für Grundnahrungsmittel ungefähr konstant bleiben und auf keinen Fall stärker steigen als die Löhne und Gehälter, macht sich niemand große Sorgen. Die öffentliche Berichterstattung unterstützt diese Wahrnehmung nach Kräften. Die Inflation wird nicht am Verhältnis der Geldmenge zur Gütermenge dargestellt, sondern an den Preisen für einen Warenkorb von typischen Verbrauchsgütern. Adam Hamilton hat das am Beispiel des Weizenpreises untersucht: Der nominale Weizenpreis wird seiner Meinung nach von 1970 bis 2006 weitgehend konstant gehalten. Er hält diesen Preis für politisch gesteuert. Die Nationalbanken erhöhen die wahre Inflation (Verhältnis der Geldmenge zur Gütermenge) in einem Maß, dass die Nahrungsmittel- und Energie-Preise nominal ungefähr ihr Niveau halten. Sie wollen gerade so viel Geld drucken, dass der Verbraucher beim täglichen Einkaufen die wahre Inflation nicht wahrnimmt und keine Inflationsängste entwickelt. – In der folgenden Graphik sind rot die nominalen Preise eingetragen und blau die realen Preise, wenn die Inflation in die Vergangenheit betrachtet berücksichtigt wird.

Figur 4.6 Weizenpreis der Sorte "US #2 Hard Red Winter" gehandelt in Kansas City 1970-2007

Die rote Kurve und die roten Zahlen zeigen die Nominalpreise. Sie bleiben in einem inflationären Umfeld konstant. Die blaue Kurve und die blauen Zahlen zeigen inflationsbereinigte Preise auf Basis des US-Dollars von 2007, gemessen am Verbraucherindex. Das wahre Ausmaß der Deflation (Preisverfall) ist gemessen an der M2- oder M3-Geldmenge noch weit größer. Quelle: Adam Hamilton: "Weizen und Inflation" (12. Oktober 2007) in: "Terminmarktwelt", Link

Für die aktuelle Entwicklung sei erinnert an die Graphik:

Figur 4.7 Weizenpreis aktuell (identisch mit Figur 0.1)

End of day Commodity Futures Price Quotes for Wheat. Quelle: NASDAQ

Anders gesagt: Die künstliche Aufblähung des Papiergeldes (M2- und M3-Geldmenge) geht genau so weit, dass sie bei vielen Produkten des täglichen Gebrauchs genau ausgeglichen wird durch den Preisverfall, der dank Produktivitätsfortschritten erzielt werden kann. Ähnlich argumentiert Peter Boehringer in seinem Finanzbrief 2005-01 und in neuerer Zeit ein Artikel in focus vom 14.6.2014 mit Bezug auf Dirk Müller und Max Otte.

(2) Gegenüber der vergleichsweise moderaten Preisentwicklung für Produkte des täglichen Bedarfs nimmt jeder Verbraucher wahr, dass sich die Preise für Immobilien, Aktien, aber auch für verschiedene Dienstleistungen völlig anders entwickeln. Das wiegt viele in Sicherheit, glauben sie doch, für sich eine sichere Rücklage gefunden zu haben, wenn auf dem Papier das eigene Grundstück oder das eigene Aktiendepot ständig an Wert gewinnen. Niemand mag sich vorstellen, dass das alles auf einen Schlag wertlos werden kann. Noch weniger ist den meisten klar, dass auch die ihnen zugesicherte Rente, Betriebsrente oder Lebensversicherung auf ähnlichen Titeln beruht.

Irgendwann droht das böse Erwachen, wenn die Schuldtitel ihren Wert verlieren und vom Staat erwartet wird, die Besitzer der Schuldtitel und deren Vermittler, das sind die Banken, zu "retten". Einige Vermögensberater empfehlen daher, in Edelmetallen statt Schuldtiteln zu sparen. Das ist aber nur für die Selbständigen möglich, die ihre Altersvorsorge selbst aufbauen und nicht für die Lohn- und Gehaltsempfänger mit unterem und mittlerem Einkommen, die kein Geld zurücklegen können und auf die staatliche Altersvorsorge und betrieblichen Pensionskassen angewiesen sind, die die von ihnen verwalteten Rücklagen vor allem in Anleihen und Aktien anlegen.

(3) Im Ergebnis entsteht eine Verunsicherung und das Vertrauen in die üblichen Wirtschaftsnachrichten wird erschüttert und geht verloren. Wer die offizielle Berichterstattung anzweifelt wird schnell als Verschwörungstheoretiker oder Populist kritisiert. Hier eine eigene Position zu finden wird um so schwieriger als ohne Frage inzwischen ein eigener Nachrichtensektor entstanden ist, auf dem Hintergrundinformationen über wirtschaftliche Zusammenhänge gemischt werden mit politischen Aussagen im Gebiet neuer rechter Parteien (siehe z.B. die Produkte des Kopp Verlag).

(4) Je mehr Unsicherheit über die Frage der Inflation und darüber der Boden für spekulative Theorien entsteht, desto schwieriger wird es, die ökonomischen Grundlagen zu erkennen. Wird die Inflation getrieben von der Gier einer kleinen Elite, den Kriegskosen der USA, oder hat sie andere ökonomische Ursachen? Lässt sich die These vertreten, dass entgegen allem ersten Anschein trotz fallender Preise für landwirtschaftliche Produkte und Rohstoffe heutzutage weltweit Ressourcen für die Landwirtschaft, die Natur bis hin zum Klima fehlen? Das bedarf einer eigenen gründlichen Untersuchung. Mögliche Ursachen können sein: Viele Konsumenten haben nicht mehr die Mittel, Nahrungsmittel kaufen zu können, so dass die Nachfrage aus der Not heraus zurückgeht. Die Qualität der Nahrung sinkt, und die Folgen für die Gesundheit werden sich erst verzögert zeigen. Die Einschätzung des Klimawandels mit möglichen Folgekosten ist nach wie vor politisch umstritten. Noch schwieriger ist es, das Ausmaß und die Folgen von Gewalttaten und Drogen zu messen. Diese Fragen wird im Folgenden im Kapitel Krise der Kreativität von einer anderen Seite neu aufgenommen.

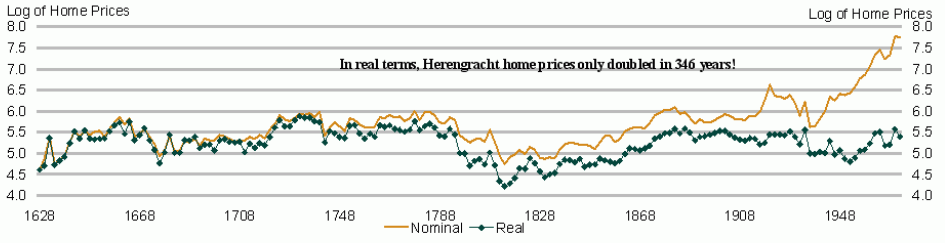

– Häuserpreise in Amsterdam

Abschließend das Beispiel einer sehr gut dokumentierten langfristigen Preisentwicklung, die die bisherigen Thesen unterstützen soll. In Amsterdam werden seit 1628, d.h. seit dem Aufbau dieser Stadt, fortlaufend die Häuserpreise am Herengracht Canal berichtet.

Figur 4.8: Häuserpreis am Herengracht Canal Amsterdam 1628-1973

Quelle: Jack Malvey (Lehman Brothers): The Global Capital Markets on the Threshold of the Teens: Cyclical Second Wind or Slow Road to Recession, AICPA Conference Nov 2007.

Bis 1650 gibt es einen Preisverfall. Als sich die Niederlande gegen Spanien durchgesetzt haben, können sie eine dauerhaft starke Position halten und die Wirtschaft langfristig entwickeln. Die Preise bleiben 1650 - 1780 stabil. Die niederländische Wirtschaft leidet dann unter dem britisch-französischen Hegemonialkonflikte und den napoleonischen Eroberungen. Die Preise fallen 1780 - 1815. Seither klettern die Preise wieder, wobei jedoch die Realpreise nicht den langfristigen historischen Durchschnitt überschreiten. Die Industrialisierung ist aber durch eine inflationäre Grundtendenz geprägt. Die Nominal-Preise wachsen ständig schneller als die Realpreise. Die Wirtschaftskrise nach 1929 hat das für einen Moment fast ausgleichen können, seither explodieren aber die Nominalpreise geradezu. Das Leben in den Städten wird tendenziell unbezahlbar, wenn so viel Geld für Mieten ausgeben werden muß.

IT-Zyklen

Die IT-Zyklen sind von besonderem Interesse, da hier in den 1980ern mit dem Übergang von Großrechnern zu Personalcomputern (PCs) exemplarisch das Ende der Massenproduktion zu sehen ist (und damit das Ende des Fordismus und des Keynesianismus). Wenn davon ausgegangen wird, dass eine durchgreifende Lösung der Krise nur durch intelligentere, auf lokale Ressourcen gestützte Technologien in lose verbundenen Netzwerken möglich sein wird, ergibt sich daraus die weitere Bedeutung der IT. Zugleich ist die IT Vorreiter einer langfristigen Entwicklung hin zu einer neuen Art der Kreativität, die vor allem mit technisch unterstützter Symbolbearbeitung zu tun hat. Die Möglichkeiten des Internet und Mobilfunks sind ein erster Vorbote. Die Euphorie der 1990er über die New Economy war ein Missverständnis, enthält aber dennoch Elemente, die nach dem Katzenjammer über die dotcom-Krise und die derzeit zu beobachtende Verflachung des Web 2.0 in einer dritten Phase deutlicher hervortreten werden.

– 10-jährige Zyklen seit 1943

Die Information Technology (IT) entwickelt sich seit 1943 in 10-jährigen Zyklen. Bisher waren die Zyken vor allem technik-getrieben. Das hat sich jetzt radikal geändert. Der Zylus 1990-2000 brachte die Vernetzung und das Internet. Der Zyklus 2000-2009 Web 2.0. Hier waren die neuen Ideen erkennbar: Der Schwerpunkt verlagert sich von der Industrie in den Consumerbereich. Mit Linux setzt sich die Open Source Idee durch. Maßgebliche Software wird nicht mehr von großen Konzernen wie Microsoft (und jetzt nochmals auf einem anderen Gebiet Google) geschrieben, sondern von freien Netzwerken. Diese Entwicklung ist Trendsetter eines neuen Arbeitsmodells, das sich von der IT ausgehend auch in anderen Bereichen durchsetzen könnte. Es verlangt jedoch ein radikales Umdenken.

10-jährige IT-Zyklen 1943-2013

| 1943 - 1953 | Pionierphase (Zuse, ENIAC) |

| 1953 - 1963 | Technische Projekte, Maschinensprachen (Assembler) |

| 1963 - 1973 | Kommerzielle Projekte (COBOL), Hochschulprojekte (ALGOL, Unix, Lisp) |

| 1973 - 1983 | Universalrechner (IBM), Datenbanksprachen (SQL, 4GL-Sprachen) |

| 1983 - 1993 | Personalcomputer (Apple, Microsoft, Intel) |

| 1993 - 2003 | weltweite Netzwerke (Internet, Mobilfunk) |

| 2003 - 2013 | Web 2.0, Open Source, Smartphones |

| 2013 - 2023 | 3D-Druck, Maker-Bewegung |

Nefiodow (Vortrag 2002) betrachtet erst die Entwicklung ab 1953 und fasst jeweils 2 Jahrzehnte in eine Phase zusammen. Er deutet den Zeitraum 1950 - 2010 als einen Kondratjew-Zyklus, der jetzt zuende geht. Für ihn sind die Möglichkeiten der IT damit weitgehend ausgeschöpft, und er erwartet neue Aufgaben auf dem Gebiet der Gesundheit.

– IT-Megatrends

Für Forrester Research ist die Krise 2008-09 nur Vorbote neuer Megatrends, die 2015 voll sichtbar sein werden. (Die von Forrester 2009 beschriebenen Megatrends dienen hier als Ausgangspunkt und werden fortlaufend überarbeitet.)